平安证券股份有限公司徐勇,付强,徐碧云近期对时代电气进行研究并发布了研究报告《深耕轨道交通领域,核心业务高增长》,本报告对时代电气给出增持评级,当前股价为56.8元。

时代电气(688187)

事项:

公司公布2024年半年报,2024年上半年公司实现营收102.84亿元,同比增长19.99%;归属上市公司股东净利润15.07亿元,同比增长30.56%。

平安观点:

核心业务增长显著,凸显业绩韧性:2024H1,公司实现营收102.84亿元(+19.99%YoY),实现归母净利润15.07亿元(+30.56%YoY),扣非后归母净利润11.59亿元(+24.77%YoY),主要系轨道交通领域业务快速增长,新兴装备业务稳步发展。2024H1,公司整体毛利率和净利率分别是27.84%(-3.24pct YoY)和15.57%(+1.70pct YoY)。从费用端来看,2024H1公司期间费用率为14.62%(-3.94pct YoY),其中销售费用率、管理费用率、财务费用率和研发费用率分别为1.98%(-4.11pctYoY)、4.21%(-0.29pct YoY)、-0.76%(+0.72pct YoY)和9.19%(-0.26pct YoY)。2024Q2单季度,公司实现营收63.59亿元(+15.94%YoY,+62.03%QoQ),实现归母净利润9.39亿元(+30.63%YoY,+65.50%QoQ),Q2单季度的毛利率和净利率分别为23.99%(-6.34pct YoY,-10.07pct QoQ)和16.10%(+2.59pct YoY,+1.39pct QoQ)。从营收结构上看,2024H1,轨道交通装备业务板块实现营收61.39亿元(+30.87%YoY),其中轨道交通电气装备实现营收49.47亿元(+27.33%YoY)、轨道工程机械实现营收5.57亿元(+15.57%YoY)、通信信号系统4.16亿元(+131.47%YoY)、其他轨道交通装备2.19亿元(+52.23%YoY);新兴装备业务板块实现营收40.94亿元(+9.21%YoY),其中功率半导体器件实现营收17.47亿元(+26.63%YoY)、传感器件1.36亿元(-47.01%YoY)、新能源汽车电驱系统9.03亿元(+8.23%YoY)、工业变流9.03亿元(-3.58%YoY)、海工装备4.05亿元(+18.61%YoY)。

国铁集团动车组招标量超预期,公司领跑国内轨道交通牵引变流系统:截至2024年上半年,高速铁路、机车牵引变流系统产品连续多年领跑国

内市场。在轨道交通产业方面,随着铁路客运量稳步攀升,屡创历史新高,国铁集团动车组招标量已超过去年全年水平,公司市占率保持稳定;公司系列化新能源机车研发持续推进,部分型号实现样车装车;国铁集团动车组高级修招标增长;同时积极配套主机厂开拓海外市场,在亚洲、美洲、欧洲、非洲等海外市场均有斩获;2024年6月12日中国城市轨道交通协会批准了《中国城市轨道交通融合城轨发展指南》,为城市轨道交通的可持续高质量发展指明了方向,公司立足「技术、市场、品牌、服务」四大核心竞争力,城轨牵引系统新获订单继续领跑行业;轨道工程机械装备积极推动多源动力接触网作业车、打磨车、探伤车等新产品研发和推广,新获打磨车、探伤车等高端车型的大修订单;干线铁路信号产品市场占有率保持稳定,城轨信号系统获取新订单。

新兴装备业务乘势突破,纷纷站稳行业前列:1)功率半导体:已有产线满载运营,宜兴3期项目稳步推进,预计2024年下半年投产,项目建成达产后,形成年产500万只中低压功率组件的生产能力,对公司未来业绩产生积极影响;电网和轨交用高压器件各项目持续交付;IGBT7.5代芯片技术产品实现批量交付,SiC产品完成第4代沟槽栅芯片开发,SiC产线改造完成,新能源车用SiC产品处于持续验证阶段。2)新能源乘用车电驱:产能稳步提升,单月产能屡创新高,配套合众和上汽通用五菱实现海外出口约4万台。3)传感器:受光伏行业需求增速下降和汽车传感器产品单价下滑影响,上半年传感器收入下滑。4)工业变流:产品在新能源发电、冶金、矿山、船舶、空调等领域获得新订单,既有产品持续批量交付。在新能源发电领域,光伏逆变器和风电变流器产品交付进度加快,作为光伏逆变器市场中唯一央企,公司充分发挥技术、产品和全产业链协同优势,在央企发电集团年度集采/框采中大部分实现入围。5)海工装备:海工装备获得国内外多个新订单,水下挖沟敷缆产品全球市占率持续保持头部地位,EROV(电动水下机器人)验证和测试顺利推进,获得众多潜在客户好评。

投资建议:公司具有“器件+系统+整机”的产业结构,产品主要包括以轨道交通牵引变流系统为主的轨道交通电气装备、轨道工程机械、通信信号系统等。同时,公司还积极布局轨道交通以外的产业,在功率半导体器件、工业变流产品、新能源汽车电驱系统、传感器件、海工装备等领域开展业务。随着动车、机车招标以及系统维修更换需求的回升,后续新产线的中低压器件产能持续提升,公司的业务有望稳健增长。结合公司最新财报以及行业发展情况,我们上调了对公司的盈利预期,预计2024-2026年归母净利润分别为36.03亿元(前值为34.51亿元)、44.68亿元(前值为40.69亿元)和55.04亿元(前值为45.41亿元),对应8月23日收盘价PE分别为22.2X、17.9X和14.6X。我们持续看好公司后续发展,维持“推荐”评级。

风险提示:1)市场需求不及预期。公司下游为轨道交通、新能源汽车等领域,如果下游投资进度或者需求不及预期,公司的配套产品也会受到影响。2)市场竞争加剧的风险。公司目前重点发展的功率半导体等领域,也面临着国际、国内竞争对手的激烈竞争,如果出现竞争环境恶化,公司毛利率可能出现下滑。3)技术研发进度不及预期。公司在新兴领域研发投入规模较大,一旦投入方向出现偏差或者研发进度不及预期,可能对公司的经营和中长期发展带来不利影响。

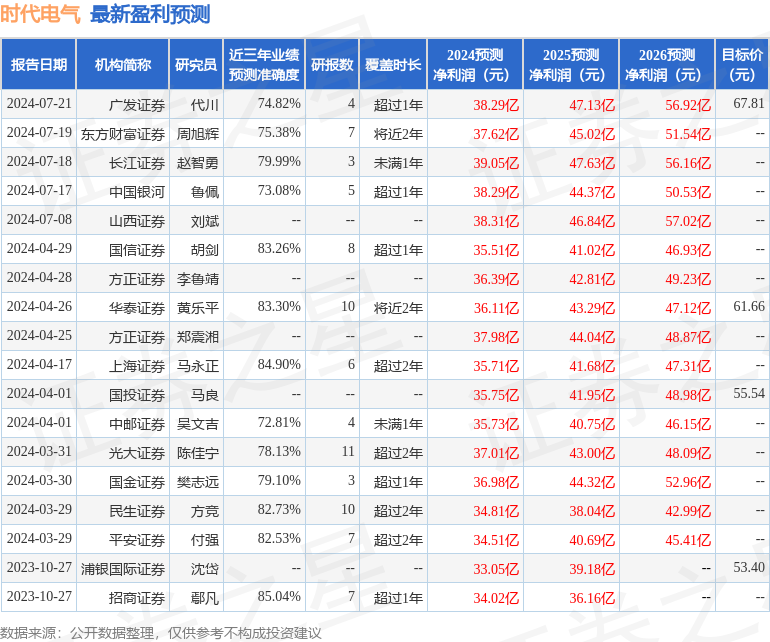

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值高达85.04%,其预测2024年度归属净利润为盈利34.02亿,根据现价换算的预测PE为23.67。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为67.81。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP