天风证券股份有限公司吴立,陈潇,林逸丹近期对佩蒂股份进行研究并发布了研究报告《24H1预告扭亏为盈,国内外业务增长可期》,本报告对佩蒂股份给出买入评级,当前股价为13.51元。

佩蒂股份(300673)

事件:佩蒂股份发布2024年半年度业绩预告,预计上半年归母净利润0.9亿元~1.1亿元,扭亏为盈(比上年同期增长310.79%~357.63%);扣非归母净利润0.89亿元~1.09亿元。其中2024Q2预估实现归母净利润0.48亿元~0.68亿元,扭亏为盈(去年同期亏损0.05亿元)。

国内自主品牌产品上新,国内收入增长值得期待

2024年上半年,公司自主品牌业务较好地完成了半年度阶段性目标,收入规模继续保持快速增长态势。公司于2024年5月推出爵宴品牌的主粮,主打“原生天然食材”、“风干工艺”,在原有主要品类的收入规模保持快速增长的同时,推出的重点产品新型主粮产品快速被市场接受,取得了较好的预期效果。2024年618,公司爵宴品牌表现强势,累计GMV超2500万元,金额相比去年同期增长67%,其中爵宴纯脆肉干获抖音幼犬零食、天猫狗零食、京东狗零食榜单第一。我们认为,公司自主品牌表现优秀,国内收入增长值得期待。

海外订单恢复好,全球化基地布局有利于提升风险抵御能力

2024年上半年,公司充分发挥产品研发、海外制造等优势,积极拓展新客户,加深和现有核心客户的合作力度,ODM业务出货量实现大幅增加,营业收入同比有较大幅度增加。越南生产基地保持满负荷运转状态,柬埔寨生产基地的产能利用率快速释放。此外,公司上半年加强对柬埔寨、越南、新西兰等重点生产基地的管理,完善在采购、运输、人员组织等方面的管理体系,我们认为公司在海外多个区域的布局和管理,有利于发挥区域原材料等优势,并增强单一区域出口关税变动等风险的抵御能力;也有利于增强订单交付能力,为今后更高效地运营打下坚实基础。

“一体两翼”发展战略执行坚定,实控人增持彰显信心

2024年上半年,公司聚焦主营业务,各项工作以“一体两翼”发展战略和年度任务目标为指引,坚持全球化运营,积极开拓国内、外两个市场,以自主品牌打造、渠道拓展、项目运营质量提升为工作重心,经营业绩的质和量均有较大幅提升。此外,公司实控人陈振标自2024年1月16日开始增持公司股份起至2024年7月15日止,累计购入公司股份85.28万股,共使用资金1001万元人民币,彰显公司实控人对公司长期发展的信心。

盈利预测:我们预计2024-2026年公司实现营业收入为19.8/24.3/28.4亿元,实现归母净利润1.5/1.9/2.5亿元,同比扭亏为盈/29%/29%。公司海外订单增长较好,国内自主品牌有望较快增长,维持“买入”评级。

风险提示:原材料价格波动的风险;汇率波动的风险;渠道拓展不及预期;业绩预告是公司财务部门初步测算的结果,具体财务数据以公司披露的《2024年半年度报告》为准

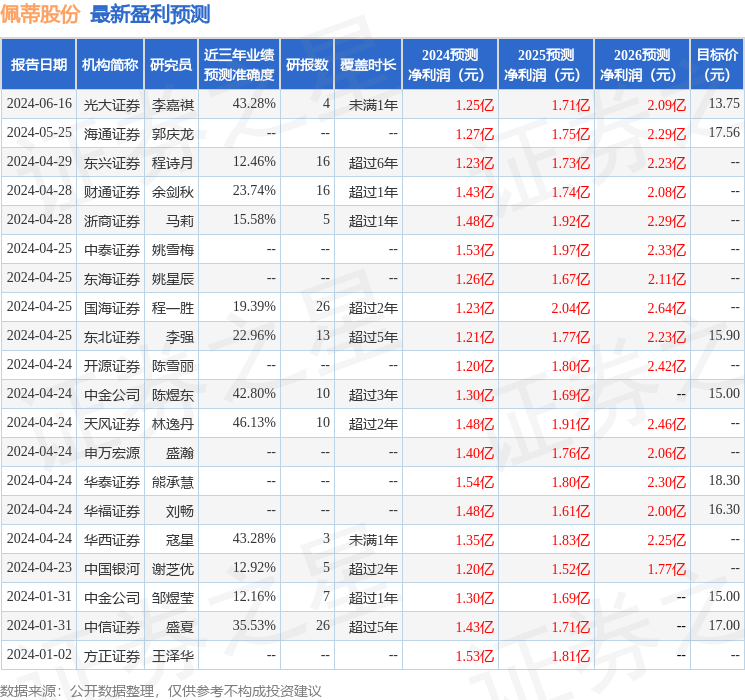

证券之星数据中心根据近三年发布的研报数据计算,天风证券林逸丹研究员团队对该股研究较为深入,近三年预测准确度均值为46.13%,其预测2024年度归属净利润为盈利1.48亿,根据现价换算的预测PE为23.29。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为16.43。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP