华源证券股份有限公司刘晓宁,戴铭余近期对伟星新材进行研究并发布了研究报告《行业下行期质地优势进一步凸显,高分红提升配置价值》,本报告对伟星新材给出增持评级,当前股价为15.26元。

伟星新材(002372)

投资要点:

事件:公司发布2023年年报以及2024年一季报,1)年报:公司实现营业收入63.78亿元,同比下降8.27%,实现归母净利润14.32亿元,同比上升10.40%,其中四季度,公司实现营业收入26.32亿元,同比下降5.67%,实现归母净利润5.58亿元,同比上升5.60%。2)一季度:公司实现营业收入9.97亿元,同比上升11.19%,归母净利润1.54亿元,同比下降11.56%。

销量拖累整体营收,原材料成本回落带动管材主业毛利提升。2023年公司PPR、PE、PVC管材业务分别实现营业收入29.90、15.28、9.00亿元,同比下降8.97%、14.17%、18.07%,公司管材业务营收均存在不同程度下滑,我们判断主要由于两方面原因:1)地产景气变化拉低市场需求,导致销售承压拖累整体营收,2023年管材产品销量为29.37万吨,同比下降9.53%;2)原材料成本下降传导至产品单价下降,2023年管材产品单价为1.85万元/吨,同比下降2.83%。2023年管材主业毛利率为46.3%,其中PPR、PE、PVC管材业务毛利率分别为58.08%、34.32%、27.70%,同比上升3.46、3.66、12.56Pct,主要系原材料成本下行带动毛利提升,2023年管材产品直接材料单位成本为0.72万元/吨,同比下降6.58%。

收入下滑小幅拖累费用率,高分红充分回报投资者,股息率具备配置吸引力。2023年公司期间费用率为19.83%,同比上升3.19Pct,其中销售、管理、研发、财务费用率分别为13.03%、4.75%、3.17%、-1.12%,分别同比+2.25、+0.74、+0.45、-0.25Pct,我们判断费用率上行主要系营收下滑导致。此外,行业下行期公司更加关注资金高效利用,提升分红持续回报投资者,2020、2021、2022年,公司分红比例分别为66.75%、78.09%、73.62%,股息率分别为3.23%、3.87%、3.87%,2023年公司分红比例提至历史新高,拟每10股派发现金红利8元,分红比例为87.79%,股息率为5.17%。

优先实现估值重塑,具备稀缺性,配置价值凸显。我们认为,此轮消费建材的大幅下跌背后更深层次的原因是B端供应链生态的失效,过去牺牲现金流,以应收账款和履约保证金换订单的模式风险敞口开始暴露,净利润和现金流不匹配的企业将难以受到投资者的青睐。我们判断,当前消费建材已正式进入新一轮的估值重塑阶段,正由此前的PE定价往DCF定价切换,我们采用DCF估值法测算对当前伟星新材的定价,以WACC为11.04%假设测算可得,当前伟星新材市值的隐含永续增长率约为6.18%,考虑伟星新材长期的稳健增长性,当前配置价值凸显,是建材行业稀缺的优先实现估值重塑的企业。

盈利预测与估值:我们维持公司2024-2025年14.79、17.14亿元的归母净利润预测并新增2026年预测19.35亿元,对应EPS为0.93、1.08、1.22元,目前股价对应24-26年PE分别为17、14、13倍,考虑伟星新材长期的稳健增长性,且是建材行业稀缺的优先实现估值重塑的企业,我们认为当前位置具配置价值,维持“增持”评级。

风险提示:存量市场开拓低于预期,工程业务开拓低于预期,新业务拓展低于预期

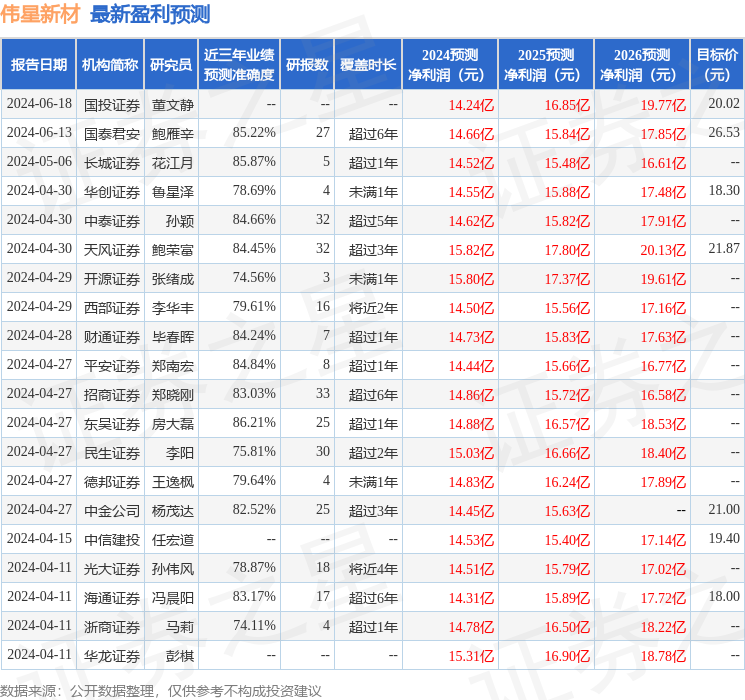

证券之星数据中心根据近三年发布的研报数据计算,东吴证券房大磊研究员团队对该股研究较为深入,近三年预测准确度均值高达86.21%,其预测2024年度归属净利润为盈利14.88亿,根据现价换算的预测PE为16.2。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级23家,增持评级6家;过去90天内机构目标均价为19.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP