西南证券股份有限公司郑连声,冯安琪近期对拓普集团进行研究并发布了研究报告《平台型汽车零部件龙头,横向拓展杰出企业》,本报告对拓普集团给出买入评级,认为其目标价位为73.50元,当前股价为53.61元,预期上涨幅度为37.1%。

拓普集团(601689)

投资要点

推荐逻辑:(1)公司]从传统业务内饰功能件和橡胶减震产品持续横向拓展,传统业务占比已降至55%。(2)公司抓住新能源头部客户国产化机会,2020年以来实现快速发展,近年来陆续开拓新客户。(3)轻量化+热管理构筑第二成长曲线,占比提升至39%,汽车电子+驱动执行器构筑第三成长曲线。

产品横向拓展成功,客户持续开拓。公司是行业领先的平台型汽车零部件企业,2015年前收入主要来自内饰功能件和橡胶减震产品,二者合计占比超过90%。15年后公司逐步拓宽业务范围,23年二者占比分别降至33%、22%。21年起公司抓住新能源头部大客户机会,迎来快速增长的黄金发展期,公司与战略客户推行的Tier0.5级合作模式取得示范性成功,19-21年公司总营收CAGR为38.5%,净利润CAGR为47.4%。

轻量化+热管理构筑第二成长曲线。(1)在汽车轻量化背景下,底盘系统业务持续放量,随着铝制底盘占比增加,销量及单价均逐年提高。近年来公司积极拓展特斯拉、RIVIAN、蔚来、比亚迪、吉利等优质客户的中高端车型底盘系统模块项目,营收持续增长,23年营收占比31%,连续第二年成为第二大业务。(2)21年起热管理系统开始贡献收入,23年占营业收入比重为7.9%,成为公司新的增长点。公司凭借在热管理系统的技术优势及稳定的配套能力获得全球头部客户认可,产能持续提升,客户覆盖全球。

汽车电子+驱动执行器构筑第三成长曲线。(1)公司目前已形成线控制动、线控转向、线控悬架三大线控底盘系列产品线,并陆续研发了电动尾门、转屏驱动器、座椅舒适系统等智能座舱类产品,单车价值持续提升。19-23年汽车电子销量CAGR达8.5%,随着24年起底盘电子、座舱电子产品全面量产,汽车电子营收有望实现大幅增长。(2)人形机器人赛道发展前景广阔,全球市场规模可达百万亿级别。公司布局人形机器人的驱动执行器,23年首次贡献收入,24年1月2条产线正式投产,年产能为30万套。驱动执行器业务将打造公司新的增长极,助力公司形成智能汽车+机器人部件的双产业发展模式。

盈利预测与投资建议。预计公司2024-2026年归母净利润CAGR为26.7%,EPS分别为2.45/3/3.76元,对应动态PE分别为24/20/16倍。给予公司24年30倍PE,目标价73.5元,首次覆盖给予“买入”评级。

风险提示:客户销量不及预期风险,行业不景气风险,市场竞争加剧风险等。

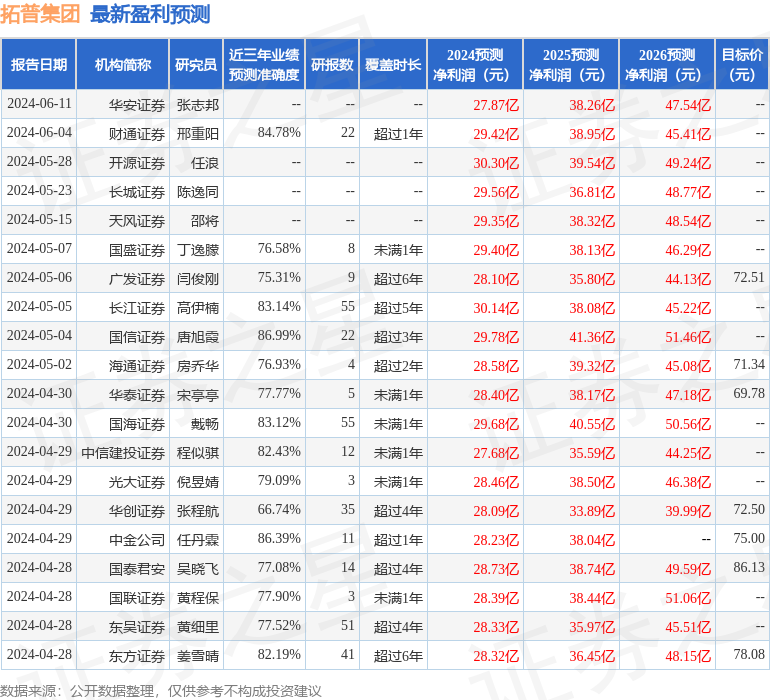

证券之星数据中心根据近三年发布的研报数据计算,国信证券唐旭霞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利29.78亿,根据现价换算的预测PE为19.86。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为72.12。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP