华金证券股份有限公司李鑫鑫近期对五粮液进行研究并发布了研究报告《业绩增长稳健,管理经营改善》,本报告对五粮液给出买入评级,当前股价为151.34元。

五粮液(000858)

事件:

公司发布23年年报及24年一季报,23年实现营收832.72亿元,同比+12.58%;归母净利润302.11亿元,同比+13.19%;扣非归母净利润301.16亿元,同比+12.96%。其中,23Q4实现营收207.36亿元,同比+14.00%;归母净利润73.78亿元,同比+10.07%;扣非归母净利润73.75亿元,同比+11.01%。

24Q1实现营收348.33亿元,同比+11.86%;归母净利润140.45亿元,同比+11.98%;扣非归母净利润140.39亿元,同比+12.71%。

24年目标:营业总收入持续保持两位数稳健增长。

报表分析:23年现金回款1053.50亿元,同比+28.84%,高于营收增速(+12.58%),销售收现率127%,其中23Q4现金回款385.32亿元,同比+17.67%,高于营收增速(+14.00%);合同负债为68.64亿元,同比-55.15亿元/环比+29.16亿元。24Q1现金收现约217.69亿元,同比-23.98%,低于营收增速(+11.86%),销售收现率62%。合同负债约50.47亿元,同比-4.88亿元/环比-18.17亿元。

投资要点

营收稳健增长,毛利率表现平稳。23年公司实现营收832.72亿元,同比+12.58%(其中Q1:+13.03%;Q2:+5.07%;Q3:+16.99%;Q4:+14.00%)。23年公司毛利率为75.79%,同比+0.37pct。

1)分产品,23年五粮液产品/其他酒产品分别实现营收628.04/136.43亿元,同比+12.84%/13.05%,其中五粮液产品销售/吨价分别同比+17.98%/-3.80%,我们预计主要系低度五粮液等产品加速放量。

2)分渠道,23年经销/直销模式分别实现营收459.85/304.62亿元,同比+13.56%/+12.53%,直销占比接近40%。23年全年新增核心终端2.6万家,专卖店数量超1600家。

费率相对稳定,盈利能力稳中有升。23年销售/管理费用率分别为9.36%/3.99%,分别同比+0.11/-0.16pct,费用率整体平稳。23Q4销售费用率同比+2.26pct至7.57%,主要系年底公司加大费用投放力度。综合来看,23年归母净利率36.28%,同比+0.20pct,盈利能力稳中有升。

24Q1经营分析:24Q1公司实现营收348.33亿元,同比+11.86%,我们预计春节旺季核心单品普五需求稳健实现顺利开门红。24Q1毛利率78.43%,同比+0.03pct,销售/管理费用率分别为7.53%/3.06%,同比+0.75pct/-0.47pct,费用率管控良好。24Q1归母净利率40.32%,同比+0.04pct。

24年展望:量价策略清晰,管理经营更为务实。1)价:2月5日公司调整核心大单品第八代五粮液价格,单瓶出厂价由969元提高至1019元;其次当前公司针对电商平台低价货加大整治力度。2)量:公司提出24年普五传统渠道计划减量20%,同时调整产品、渠道和市场结构。核心单品八代五粮液需求具备韧性,1618、低度五粮液在扫码红包政策下增速亮眼,产品打法逐渐成熟,增长势能预计延续;经典五粮液、文化酒等产品亦可贡献增量。3)管理:公司将24年定位为营销执行年,执行“抓动销、稳价格、提费效、转作风”。公司优化费用投放、加强渠道价值链维护,渠道信心有所修复;此外公司持续优化渠道布局,推进传统、直营、新兴渠道多渠道协调发展。

中长期展望:产品布局清晰,品牌价值持续提升。公司完善1+3产品体系,新增45、68度五粮液,进一步丰富侧翼产品矩阵、补齐价位带。公司针对经典五粮液实施“三加强一稳定”策略,有望成立品牌专营公司,开展品牌推广及消费者培育活动,助力实现五粮液品牌价值回归。我们预计产品线的丰富有望满足消费者差异化需求,同时缓解依靠核心单品的量增压力,进一步推动五粮液品牌价值回归。

投资建议:短期来看,公司量价策略清晰,一方面核心单品八代五粮液出厂价上调20元,同时适度缩减传统渠道投放控货挺价;另一方面,1618、低度五粮液等产品亦可贡献增量。其次公司通过优化费用投放、加强渠道价值链建设有望进一步修复渠道信心。中长期看,公司产品布局更为全面,量价关系理顺、品牌价值回归背景下业绩增长更具支撑。我们预测公司24年至26年营业收入为925亿、1030亿、1141亿元,分别同比增长11.1%、11.3%和10.8%,归母净利润为339亿、383亿、429亿元,分别增长12.3%、12.9%、12.0%,EPS分别为8.74、9.87和11.05元,对应PE分别为17.3x、15.3x、13.7x,首次覆盖,给予“买入-B”建议。

风险提示:宏观经济恢复不及预期,市场竞争加剧,核心单品挺价表现不及预期,公司出现重大管理瑕疵等。

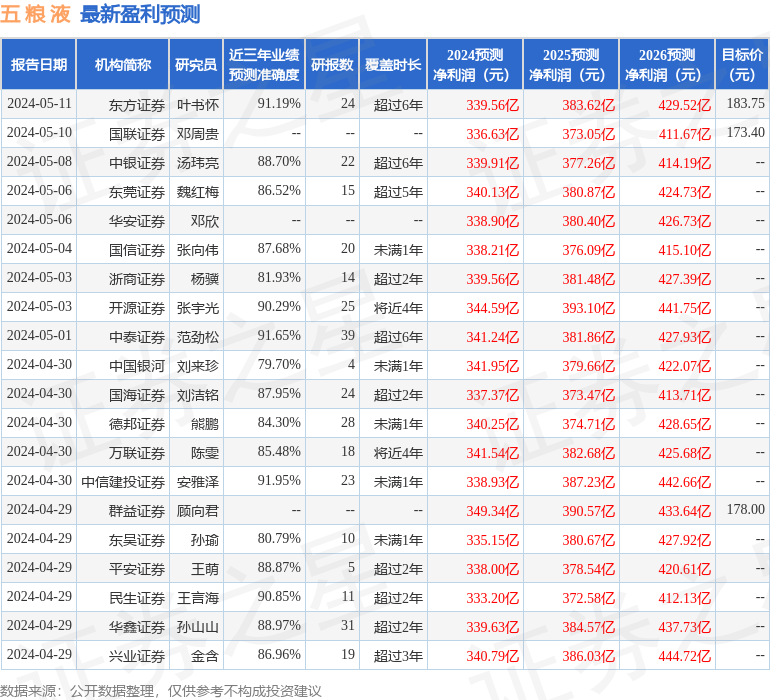

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达91.95%,其预测2024年度归属净利润为盈利338.93亿,根据现价换算的预测PE为17.34。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级43家,增持评级4家;过去90天内机构目标均价为194.44。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP