证券之星消息,2024年5月9日青达环保(688501)发布公告称公司于2024年5月8日召开分析师会议,兴业证券、永赢基金、财通基金、华商基金、交银基金、聚鸣投资、华泰柏瑞基金、国寿资产、汇华理财参与。

具体内容如下:

问:公司 2023 年年度报告及 2024 年一季度报告业绩情况介绍。

答:公司 2023 年度受益于国家新建火电及升级改造等一系列政策影响,公司传统产品除渣系统、低温烟气余热深度收系统表现良好,新产品钢渣处理系统也取得重大突破。2023 年度,公司实现营业收入 102,923.23 万元,同比增长 35.04%;归属于上市公司股东的净利润 8,668.00 万元,同比增长48.02%;归属于上市公司股东的扣除非经常性损益的净利润 8,075.15 万元,同比增长 54.16%。2024 年第一季度,公司实现营业收入 148,180,425.93 元,归属于上市公司股东的净利润为 6,302,401.91 元,归属于上市公司股东的扣除非经常性损益的净利润 5,817,674.98 元。

2、 关于国家火电投资节奏对公司业务的影响以及未来公司业务规划。公司传统主营业务受益于近两年国家火电投资及升级改造政策的影响,业绩表现良好。公司将在专注火电行业发展的基础上,坚持同心多元化战略布局,积极拓展钢铁、冶金等非电行业产品推广,为公司不断寻找新的增长点。3、 灵活性改造业务市场空间。在煤电“三改联动”背景下,近期发改委和能源局也提出“深入开展煤电机组灵活性改造,到 2027 年存量煤电机组应实现应改尽改,最小发电出力达到 30%额定负荷以下”的要求。在此背景下,公司灵活性改造相关业务仍有广阔发展空间。4、公司产品的交付周期情况。公司产品都是非标设计及生产,项目按照合同约定的交付时间执行,不同合同的执行周期不具有明确的规律。通常来讲,改造项目执行周期会比新建项目执行周期较快。5、公司钢渣节能环保处理系统的技术路线及市场空间。钢渣节能环保处理系统是公司基于客户需求重点研发的新技术新产 品,主要针对钢厂的钢渣进行节能环保处理、余热收及钢渣二次处理利用, 此技术和产品符合国家关于钢铁厂及冶金行业的超低排放政策,具有较好的 市场前景。6、公司是否有海外业务布局。公司积极布局海外业务,与多个国家和地区建立了广泛的合作关系,同时与国内电力总承包商合作,为多国电力工程项目提供了节能环保处理系统成套设备。青达环保(688501)主营业务:节能降耗、环保减排设备的设计、制造和销售,为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统和脱硫废水环保处理系统解决方案。

青达环保2024年一季报显示,公司主营收入1.48亿元,同比上升93.24%;归母净利润630.24万元,同比上升500.16%;扣非净利润581.77万元,同比上升746.07%;负债率58.69%,投资收益-16.87万元,财务费用468.04万元,毛利率35.37%。

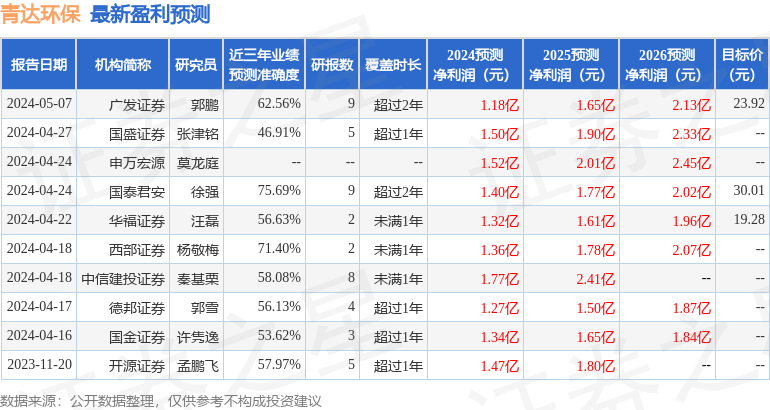

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为21.6。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出946.88万,融资余额减少;融券净流入3.82万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP