����֤ȯ�ɷ�����˾���ٻ���ڶԾ���ʳƷ�����о����������о����桶����ṹ�Ŷ��������ʸ��Ƴ�Ԥ�ڡ���������Ծ���ʳƷ����������������ǰ�ɼ�Ϊ14.72Ԫ��

��������ʳƷ(003000)

����ҵ������

������˾4��24�չ�˾����һ������24Q1ʵ��Ӫ��5.4��Ԫ��ͬ��+23.58%��ʵ�ֹ�ĸ������0.74��Ԫ��ͬ��+87.73%��ʵ�ֿ۷ǹ�ĸ������0.58��Ԫ��ͬ��+77.45%��ҵ������Ԥ�����ࡣ

������Ӫ����

����Q1�����������������������ٷŻ���Ԥ�������ָ���1������������Q1Ԥ��������������̹ܿ�ѹ���ϴ����������ڿ��ź���ά�ֽϸ�������2����Ʒ���Ԥ�����ȵ�������ǰ�������ܣ�С�㡢���ɡ���ɵ�Ʒ��ά���Ƚ�������������Ϊ������ȵ���ȫ�����ٷŻ���Q1��δ�������Եļ�����������˾��Ʒ����±Ϊ�����ʹ������������һ�㣬�����ڿ�ѧ�����ֽϺá�Ŀǰ��˾�������»��������ն����㣬�����۵����������װ+ɢװ���Գ����ƽ����������ȵ�����Ʒ����������������룬�������ʶ����ӷ���Ͷ�ţ����������������ָ�������

����Q1ë����ͻ��30%��ϵ�ɱ��½�+��ģЧӦ�ͷš�1���ɱ�����������Ҫԭ���������㡢���ȵ����ƶ��ȼ۸���䣬24Q1ë����ͬ��+4.0pct��30.0%��2����Ʒ�ṹ�ϣ����ȵ���ħ��ȴ�����Ʒ��������������Ϊ���Ź�Ӧ���Ż�����ģЧӦ�ͷţ�ë����������С�㿴�롣3�����ö�������Q1����/����/�з�/������ʷֱ�Ϊ13.12%/3.88%/1.83%/-1.50%���ֱ��ȥ��ͬ��

����1.24/+0.02/+0.21/-0.98pct���������۷���������Ҫ��Ʒ�Ƽ���桢����ƽ̨�ƹ����ѡ�����н���������¡��ۺ�������24Q1��˾������Ϊ13.6%��ͬ������4.7pct��

����������Ʒ�ɳ������������Գ����ͷš���˾10�ڼ���Ʒ�С��������ȹ̣�������Ʒ���ȵ�����ǿ���������װ+ɢװ�����ȭЧ�����������ִ���������ý����̵������ռ䡣���ն������������ţ����Ź�˾ǿ������Ԫ�ꡱ���裬��������������������ͬʱ��˾���ϼӴ��з�Ͷ�����Ʒ���£�����Ӫ�����罨�裬�ƶ���Ʒ������Ʒ��������Ϊ���ڷ�չ���¼�ʵ�Ļ��������ųɱ����м���ģЧӦ��Ԥ�����ھ����������������ơ�

����ӯ��Ԥ�⡢��ֵ������

��������Ԥ�ƹ�˾24-26���ĸ������ֱ�Ϊ3.0/3.9/4.7��Ԫ��ͬ��+41%/31%/22%����ӦPE�ֱ�Ϊ23x/18x/15x��ά�֡����롱������

����������ʾ

����ʳƷ��ȫ���գ���Ʒ��������Ԥ�ڣ��г������Ӿ�ȷ��ա�

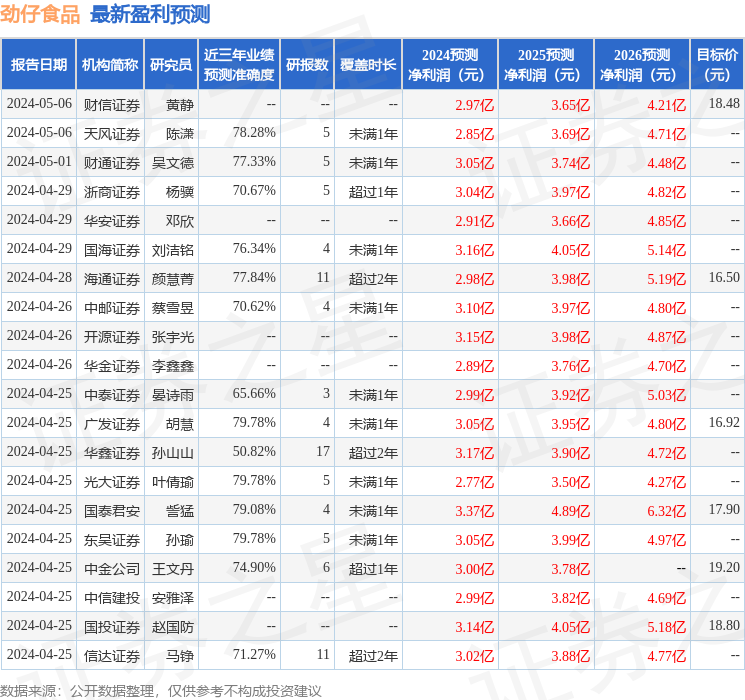

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�㷢֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.78%����Ԥ��2024��ȹ���������Ϊӯ��3.05�ڣ������ּۻ����Ԥ��PEΪ21.65��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���34�һ���������������������31�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ16.78��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP