太平洋证券股份有限公司刘强,梁必果,钟欣材近期对威迈斯进行研究并发布了研究报告《威迈斯深度报告:车载电源领风骚,800V+出海开新潮》,本报告对威迈斯给出买入评级,当前股价为33.2元。

威迈斯(688612)

报告摘要

1、新能源汽车电力电子领军企业,市场排名领先。威迈斯主要从事新能源汽车相关电力电子产品的研发、生产、销售和技术服务,主要产品包括车载电源的车载充电机、车载DC/DC变换器、车载电源集成产品,电驱系统的电机控制器、电驱总成,以及液冷充电桩模块等。公司产品在功率密度、重量、体积、成本控制等核心指标中具有较强的竞争力,根据NE Times数据,公司连年位居车载电源第三方供应商市场份额第一,2021/2022/2023年市占率为28%/33%/33%。

2、公司客户覆盖范围广,800V+出海打开成长空间。公司下游客户覆盖范围广,主要供应客户有小鹏、理想、合众、零跑、上汽、吉利、奇瑞、长安等知名企业,同时公司不断开拓海外客户,与跨国知名汽车集团Stellantis建立深度合作关系,公司在主流客户车载电源供货普遍为一供。公司800V车载集成电源产品已获得小鹏汽车、理想汽车、岚图汽车等客户的定点,此外,Stellantis集团计划在2024年推出标致3008、标致5008、雪铁龙e-C3、菲亚特e600等18款纯电动汽车,公司在Stellantis新定点份额超70%,800V+出海为公司打开新成长空间。

3、电驱产品、液冷充电模块贡献收入增量。公司电驱系列包括电机控制器、电驱三合一总成产品和电驱多合一总成产品,均实现了量产出货,已取得上汽、通用、长城、三一重机等企业的定点,实现了“电源+电驱”电驱多合一总成产品的量产出货。同时,公司开发了支持40kW快速充电的液冷充电桩模块,2022年取得理想汽车等知名整车厂的定点合作项目。4、盈利预测与投资建议:我们预计公司2024-2026年营业收入分别为74/93/114亿元,归母净利润分别为6.4/8.1/10.2亿元,对应EPS分别为1.52/1.93/2.42元/股。我们认为公司作为车载电源龙头企业,有望充分受益于800V和出海,首次覆盖,给予“买入”评级。

风险提示:原材料价格波动风险,下游需求不及预期,海外政策风险。

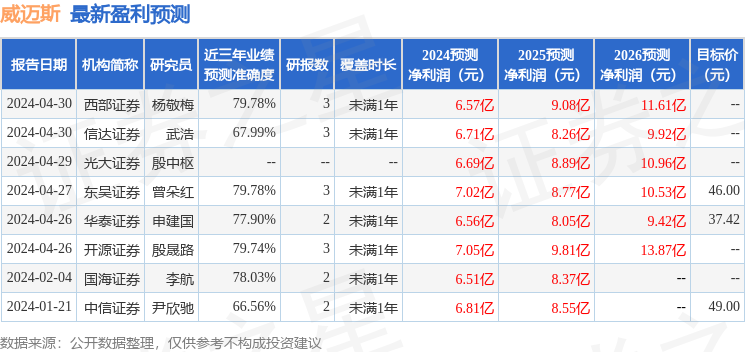

证券之星数据中心根据近三年发布的研报数据计算,西部证券杨敬梅研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利6.57亿,根据现价换算的预测PE为21.2。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为41.71。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP