����֤ȯ�������ι�˾��������ڶ��й����ٽ����о����������о����桶NBVʵ�ָ����٣��˾����ܳ�������������������й����ٸ���������������ǰ�ɼ�Ϊ31.23Ԫ��

���������(601628)

����Ͷ��Ҫ��

������˾����һ������Ӫҵ����1209.7��Ԫ��ͬ��+14.4%����ĸ������206.44��Ԫ��ÿ������0.73Ԫ����ͬ��-9.3%��

������1�������������ṹ���ơ�����3376.38��Ԫ��ͬ��+3.2%���������ڱ���2251.94��Ԫ��ͬ��+7.5%������156.42��Ԫ���µ�����1124.44��Ԫ��ͬ��-4.4%����Ҫ����������ģ�½�Ӱ�죻�����ڽ�748.25��Ԫ��ͬ��+4.7%�����У�ʮ���ڼ����������ڽ�����251.91��Ԫ��ͬ�ȴ���+25.4%������ռ�����ڽ�����33.67%����2023��+5.6pct����2��NBVʵ�ֽ���������٣�ͬ��ͬ�����ú��NBV+26.3%��Ҫ���ܵ��г����ڽ�ҵ��Ͽ������ͱ��к�һ�ƶ�������Ч����3���˾����ܳ������������˾������ڽ�����ͬ������17.7%����Ҫ����Ϊ���մ�����62.2��ģ���ȣ��ͼ�����Ⱥ������ռ�ȳ���������4����Ͷ�ʳ�ѹ����Ͷ������646.57��Ԫ��ͬ�ھ�ͬ��+7.2%������Ͷ������426.81��Ԫ��ͬ�ھ�ͬ��-0.1%����Ҫ��һ����A���г���λ������������������С�

����Ͷ�ʽ���

����1����ֵ���������������й�˾�г����֣�4�¹���Ժ��̬��ʱ�����������н����ʱ������С����ա�֤ȯ����ҵ�ı��أ����������������ҵ�����Ҷӡ�������Щ���ߺ���Ϣ֧���£�Ԥ�ƽ��걣�հ����ܻ������ǿ�Ƶı��֡����й�����һ����Ӫҵ����ͱ��Ѿ����������ѽṹ�Ż���������NBVʵ�ֽ�����������٣��˾����ܳ�����������ʾ��˾������������á�Ԥ��24-26��EPSΪ0.84/1.05/1.16Ԫ/�ɣ�ά������������

����������ʾ��

����Ȩ���г�������ת�ͽ��Ȳ���Ԥ�ڣ��������ٴγ���ģ�»����������»���

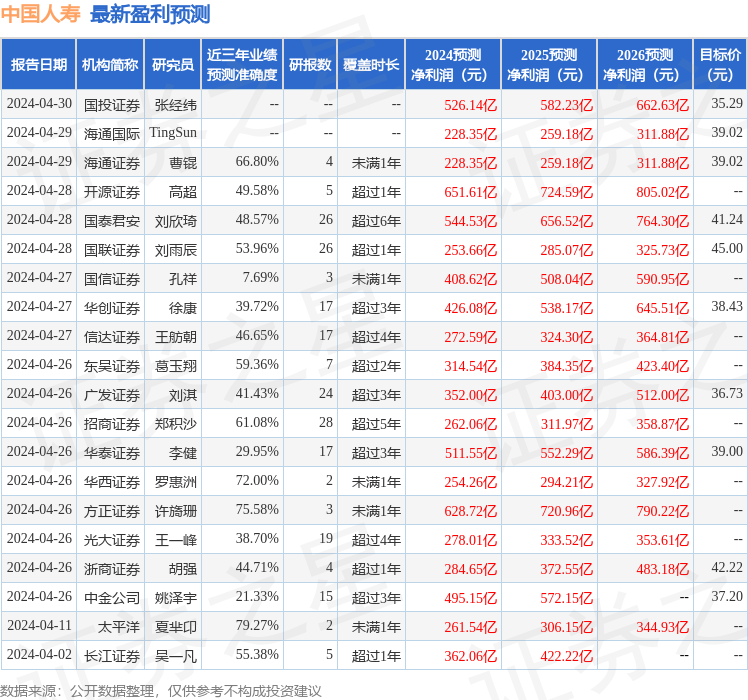

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬̫ƽ����� n�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.27%����Ԥ��2024��ȹ���������Ϊӯ��261.54�ڣ������ּۻ����Ԥ��PEΪ33.98��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���25�һ���������������������23�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ39.11��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP