中邮证券有限责任公司王磊,虞洁攀近期对湖南裕能进行研究并发布了研究报告《铁锂龙头盈利领先,一体化+全球化布局持续深化》,本报告对湖南裕能给出增持评级,当前股价为37.16元。

湖南裕能(301358)

投资要点

事件:湖南裕能披露2023年年报和2024年一季报。

业绩略超预期。2023年,公司实现营收413.58亿元,同比-3.35%实现归母净利15.81亿元,同比-47.44%;实现扣非归母净利15.18亿元,同比-49.9%。24Q1,公司实现营收45.20亿元,同比-65.69%;实现归母净利1.59亿元,同比-43.56%;实现扣非归母净利1.52亿元同比-43.13%。在行业竞争加剧、上游材料价格大幅波动的背景下,公司营收和净利同比下滑,但横向对比来看,在行业大部分公司大幅亏损的情况下,公司仍然保持了一定净利润,综合能力行业领先。

公司产销高增,盈利能力好于行业平均水平。2023年,公司磷酸铁锂产量50.44万吨,同比增长49.6%;销量50.68万吨,同比增长56.49%,其中储能场景的产品占比约28%。我们测算公司2023年单位净利约0.3万元/吨。2024Q1,公司磷酸铁锂销量13.6万吨,同比增长32.63%;其中,3月单月销售5.94万吨,产能利用率超过98%,基本接近满产。我们测算公司2024Q1单位净利约0.12万元/吨。

一体化、全球化两手抓,公司综合实力继续提升。公司全资子公司近期取得磷矿采矿许可证,有助于公司打通上游核心资源一体化布局,设计规模年产120万吨磷矿石,预计2025H2实现规模化开采。另一方面,公司出海征程开启,拟在西班牙投资建设5万吨锂电正极材料,目前已有部分客户表达了业务合作意向。本次出海顺应全球新能源的发展趋势,有望提升公司的综合竞争力。

盈利预测与估值

我们预计公司2024-2026年营业收入249.48/316.95/382.82亿元,同比增长-39.68%/27.05%/20.78%;预计归母净利润10.67/20.21/27.71亿元,同比增长-32.50%/89.44%/37.09%;对应PE分别为26.32/13.89/10.13倍,给予“增持”评级。

风险提示:

下游需求不及预期;原材料价格波动风险;市场竞争加剧风险;国内外政策变化风险。

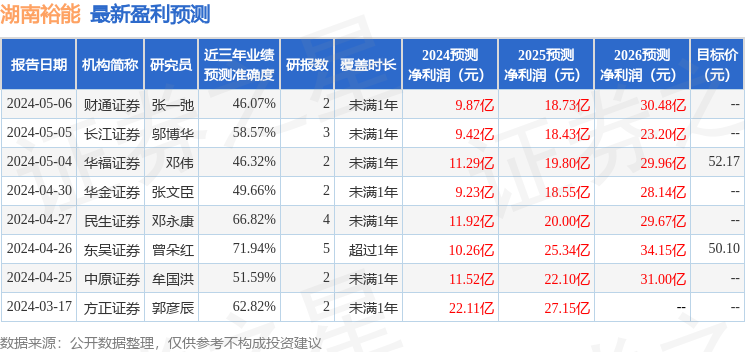

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为71.94%,其预测2024年度归属净利润为盈利10.26亿,根据现价换算的预测PE为27.32。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级4家,增持评级6家;过去90天内机构目标均价为51.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP