华安证券股份有限公司邓欣,陈姝近期对五粮液进行研究并发布了研究报告《五粮液2023年年报&2024年一季报点评:坚定改革,稳中求进》,本报告对五粮液给出买入评级,当前股价为155.01元。

五粮液(000858)

主要观点:

公司发布2023和2024Q1业绩:

24Q1:营业总收入348.33亿元(+11.86%),归母140.45亿元(+11.98%),扣非140.39亿元(+12.71%)。

23A:收入832.72亿(+12.58%);归母302.11亿(+13.19%),扣非301.16亿(+12.96%)

分红:每10股派发红利46.70元,分红率60%,同比+5pct。

23A落入预期中枢上方,24Q1符合市场预期。

收入端:1618及低度贡献更多增量

分产品看,1618及低度贡献更多增量。23公司五粮液产品/其他酒营收分别同比增长13.50%/11.58%,五粮液产品占比持平。拆分量价来看,23年五粮液产品量/价分别同比变动+17.98%/-3.8%,我们预计主因低价格的1618及低度在公司资源支持下,增速高于五粮液产品整体增速水平,贡献更多增量,导致五粮液产品结构略有下滑。其他酒23年量/价分别同比变动+27.60%/-12.60%,我们预计主要系公司开展产品动销大会战,日均开瓶扫码量同比增长超70%,带动销量同比大幅增长,而货折等形式渠道费用投入增加导致其他酒业务吨价同比降低。

24Q1公司收入同比增长11.86%,我们预计主要系普五涨价预期提振经销商打款积极性,主品贡献较多增量。据渠道调研,五粮液春节期间动销良好,节后公司维护批价决心较强,当前批价稳定在940-950元,未来仍有进一步上行空间。全年维度看,预计公司将在24年端午或中秋前期推出45/68度五粮液,有望接力贡献增量。?分渠道看,公司渠道结构布局持续优化。23年公司经销/直销分别同比增长13.56%/12.53%,经销渠道占比持平。据公司年报,23全年公司新增核心终端2.6万家,专卖店净增加32家。从区域看,公司传统强势区域持续下沉,渠道结构布局进一步完善。

利润端:盈利能力稳定

23Q4毛利率同比提高1.86pct,预计主要系产品结构变化所致。23Q4销售/管理费率分别同比变动+2.27/-0.18pct,主要系公司提高费用投放以稳定渠道信心。综上,23Q4公司净利率同比下降1.26pct。?23全年毛利率同比提高0.37pct,其中酒类业务全年毛利率同比+0.04pct,毛利率稳定。23全年销售/管理费率分别同比变动+0.11/-0.16pct,费用投放较为克制。综上,公司净利率同比提高0.2pct,盈利能力稳定。

24Q1毛利率同比提高0.04pct,基本稳定。同期销售/管理费率分别同比变动+0.75/-0.46pct。为促进批价上行,公司整体费用投放较为克制。综上,公司净利率同比提高0.04pct,盈利能力稳定。

经营质量:票据扰动收现

24Q1公司收现同比下降23.98%,预计主要系公司加大经销商端银行承兑汇票支持,24Q1末应收款项融资环比提高140.11亿元。从预收款看,24Q1末公司合同负债达50.47亿,环比下降18.17亿,同比下降4.89亿,主要系销售节奏确认扰动。

投资建议:坚定改革,稳中求进,维持“买入”

我们的观点:

公司今年改革决心坚定,淡季普五批价管控有力,积极丰富产品矩阵,以分担业绩增长压力,渠道信心持续回暖,为后续更高质量发展打下基础。通过提高普五出厂价,以调动经销商打款积极性,顺利实现开门红,全年双位数营收增长确定性提升。同时,公司将分红率提高5pct至60%,持续提高投资者回报。

盈利预测:我们新增2026年盈利预测,预计公司2024-2026年实现营业总收入923.80/1031.50/1147.48亿元,同比+10.9%/+11.7%/+11.2%;实现归母净利润338.90/380.40/426.73亿元,同比+12.2%/+12.2%/+12.2%;当前股价对应PE分别为17.75/15.82/14.10倍,维持“买入”评级。

风险提示:

需求恢复不及预期,市场竞争加剧,新品推广不顺利、食品安全事件。

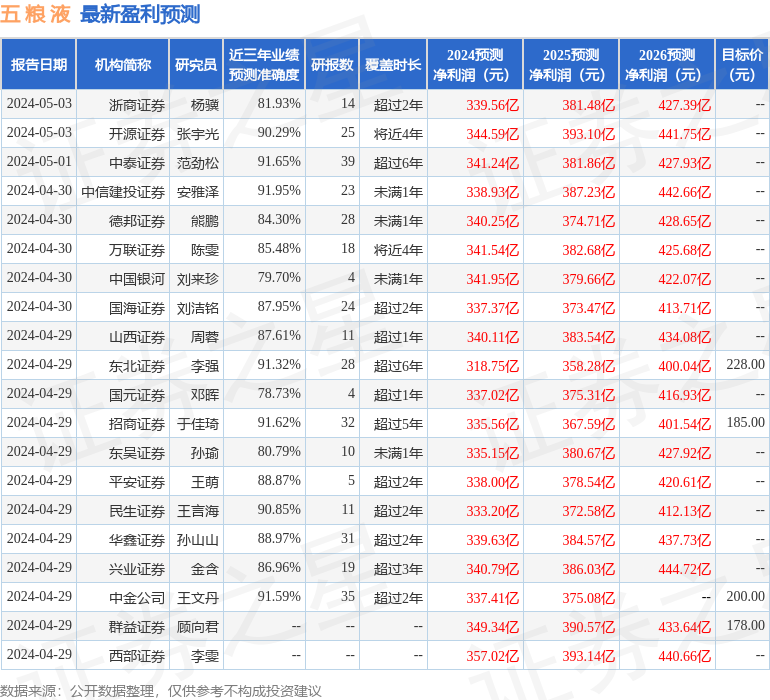

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达91.95%,其预测2024年度归属净利润为盈利338.93亿,根据现价换算的预测PE为17.76。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级39家,增持评级4家;过去90天内机构目标均价为193.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP