天风证券股份有限公司潘暕,朱晔,王泽宇近期对富信科技进行研究并发布了研究报告《Q1业绩反转脱困,通信领域TEC有望实现快速成长》,本报告对富信科技给出买入评级,认为其目标价位为46.15元,当前股价为26.28元,预期上涨幅度为75.61%。

富信科技(688662)

事件:2024年4月27日,公司发布了2023年报和2024年一季报。2023年,公司实现营业收入4.00亿元,同比减少20.29%;实现归属于母公司所有者的净利润-1,277.95万元,同比减少123.19%。2024年第一季度,公司实现营业收入1.08亿元,同比增长14.20%,环比增长25.82%;实现归母净利润859.25万元,同比增长275.02%,环比增长795.36%。

点评:半导体热电业务表现抢眼,公司呈现强势复苏态势。公司核心产品中,半导体热电器件销售收入达9,099.34万元,同比增长26.18%。其中,消费电子领域对外销售7,674.20万元,同比增长22.11%;通信及其他领域对外销售1,425.14万元,同比增长53.79%。半导体热电系统销售收入为9,929.04万元,同比增长5.27%。公司主营业务外销收入占比较高,产品远销欧洲、北美等地。全球经济疲软,消费市场不振且重要客户启动程序产生486.40万美元应收坏账,导致公司23年营收、净利润下降。2024年中国外贸出口快速回暖,公司一季度实现业绩环比修复。基于此,我们持续看好公司的未来发展。

研发投入持续增加,热电业务全面开花。2023年,公司研发费用3,154.60万元,占本期营业收入7.89%,同比增加1.12个百分点;研发人员178人,占公司员工总数的

13.93%,并新增专利申请55件。1)热电器件方面,器件子公司完成增资扩股引入战略投

资者,目前具备年产300万片微型热电制冷器件的生产能力。在通信领域,器件子公司2023年度实现销售收入1,115.82万元,用于5G网络中光模块温控的微型热电制冷器件已在多家头部企业批量供货。在汽车领域,器件子公司已通过IATF16949汽车行业质量管理体系认证,积极开拓热电制冷器件的车载应用场景,形成销售收入236.40万元。2)热电系统方面,公司提供国产替代温控解决方案,2023年向储能、医疗等行业客户批量供货,实现销售收入321.10万元。3)热电整机方面,公司自主研发智能穿戴空调产品并迭代,满足高温户外工作者降温需求。

全球光模块市场前景广阔,Micro TEC迎来发展机遇。在光通信网络信号传输中,采用Micro TEC对光模块进行精准主动控温是主要技术解决方案。随着科技发展,全球对于光模块尤其是高速率光模块的需求在同步上升,400G/800G高速率光模块有望引领市场份额,部分会用Micro TEC温控散热。据Light Counting分析,400G光模块将在2020-2024年引领,2025年后有望迎来800G时代;Yole预测,到2028年全球光模块市场收入有望达223亿美元,2022-2028年复合增长率约为12%。2023年公司已与光模块厂商开展数通400G/800G高速率光模块的Micro TEC项目开发,并在24年加大研发投入。

投资建议:下游回暖的背景下,我们看好公司在半导体热电领域的长期发展和Micro TEC技术在光模块温控领域的应用和推广情况。考虑公司23年业绩承压,预计公司24-25年归母净利润由1.50/2.18亿元下调至0.62/0.74亿元,预计2026年归母净利润1.00亿元。估

值方面,我们选取半导体材料企业普冉股份,中科飞测和朗科科技作为可比公司,根据Wind

一致预期对应24年PE平均是71.56,给予富信65X估值,对应目标价46.15元/股,维持“买入”评级。

风险提示:宏观经济风险、海外业务不及预期、汇率波动风险

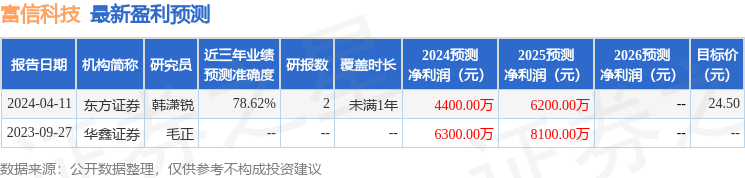

证券之星数据中心根据近三年发布的研报数据计算,东方证券韩潇锐研究员团队对该股研究较为深入,近三年预测准确度均值为78.62%,其预测2024年度归属净利润为盈利4400万,根据现价换算的预测PE为52.56。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为24.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP