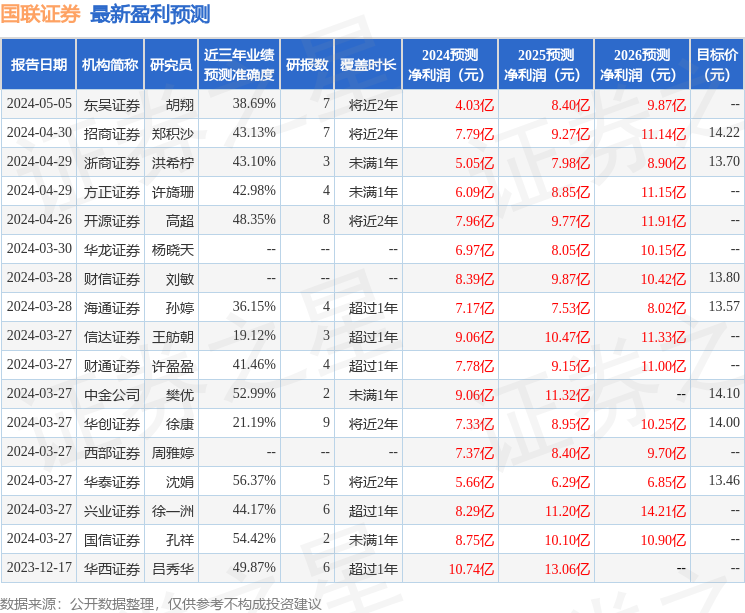

华龙证券股份有限公司杨晓天近期对国联证券进行研究并发布了研究报告《点评报告:公司并购民生证券进入实质推进阶段》,本报告对国联证券给出买入评级,当前股价为10.46元。

国联证券(601456)

事件:

公司正在筹划通过发行A股股份的方式收购民生证券控制权并募集配套资金。公司A股股票将于2024年4月26日(星期五)开市起停牌,预计停牌时间不超过10个交易日。

观点:

2023年3月,无锡市国联发展(集团)有限公司竞得民生证券34.71亿股股权。2023年12月15日,中国证监会正式核准国联集团为民生证券主要股东。国联证券拟以发行股份购买资产的方式收购无锡市国联发展(集团)有限公司、鲁信创投等交易对方合计持有的民生证券108.7亿股股份,占其总股本的95.48%。

国联证券和民生证券完成整合后,投行、固收、研究、资产管理等主要业务将跻身行业第一梯队。整合将快速提升财富客户规模,实现区域互补,更好地满足客户的需求,提升整体竞争力。有望在资源配置实现最优配置,推动双方优势互补,实现“1+1>2”,从而推动跨越式发展。2023年,民生证券过会IPO项目18家,IPO项目过会数量排名行业第三;发行上市20家,行业排名第四;股转系统挂牌18家,排名主办券商第三。

国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告。报告显示,集中力量打造金融业“国家队”,推进非银行金融机构规范发展,推动头部证券公司做强做优。通过资本补充、利润转增等方式,适时合理调整国有金融资本在银行、保险、证券等行业的比重,将进一步加强行业并购重组力度,公司合并民生证券将提升行业整合预期,建立证券行业并购示范效应。

盈利预测及投资评级:并购民生证券将加强公司综合实力,资本利用效率与ROE有望进一步提升。预计公司2024-2026年归母净利润6.97亿元、8.05亿元、10.15亿元,当前股价对应PB为1.59、1.45、1.23倍。维持“买入”评级。

风险提示:资本市场改革风险;资本市场波动风险;业绩不及预期风险;宏观经济不确定性风险;黑天鹅等不可控风险;数据统计偏差风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为56.37%,其预测2024年度归属净利润为盈利5.66亿,根据现价换算的预测PE为52.3。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为13.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP