西南证券股份有限公司韩晨近期对明阳电气进行研究并发布了研究报告《2023年年报点评:下游需求高景气,“海上+出海”双轮驱动》,本报告对明阳电气给出增持评级,当前股价为38.54元。

明阳电气(301291)

投资要点

事件:公司2023年实现营业收入49.5亿元,同比增长52.9%;实现归母净利润5元,同比增长87.7%;扣非归母净利润4.9亿元,同比增长90.8%。2024年第一季度公司实现营收10.3亿元,同比增长46.4%;实现归母净利润0.9亿元,同比增长104.3%;扣非归母净利润0.9亿元,同比增长104.6%。

盈利能力持续提升,费用率管控较好。盈利端:2023年公司销售毛利率/净利率分别为22.7%/10.1%,同比增长1.5pp/1.9pp;24Q1毛利率/净利率分别为23.1%/8.7%,分别同比增长3pp/2.4pp。费用端:公司2023年销售/管理(不含研发)/财务费用率分别为3.7%/2.6%/-0.1%,分别同比+0.1pp/+0.03pp/-0.7pp,费用率管控较好。

新能源业务迎高增,成本优势显著。2023年,公司光伏行业线实现收入20.7亿元,同比增长83%;风电行业线实现收入13.8亿元,同比增长22%;储能行业线实现收入6.7亿元,同比增长237%。受益于公司加强对供应链的管控,叠加自身技术进步带来的成本优势,报告期内公司新能源领域毛利率为22.7%,同比上升1.5pp。

筑牢海上新能源核心竞争力,推进国产化步伐。公司基于技术平台以及海风领域经验优势,持续推进海上光伏产品研发,推出适用于海上光伏发电应用场景的升压系统解决方案。2023年10月,公司成功中标国华HG14海上光伏1000MW项目,是目前全球首个进入实施阶段的GW级大容量海上光伏项目,有望贡献新业绩增量。

海外变压器需求高景气,公司出海进度有望加快。受新能源装机需求提升及欧美电网老旧设备升级改造,海外变压器供需失衡,2023年,公司积极参与国际市场,通过与国内知名新能源头部企业合作,快速扩大公司在国际市场知名度。公司建立“间接出海+全球化布局”双轮驱动战略模式,已获得多系列国内外认证,为公司全球化布局奠定了坚实基础。

盈利预测与投资建议。预计公司2024-2026年营收分别为64.6亿元、82.1亿元、97.9亿元,未来三年归母净利润同比增速分别为29.1%/32.7%/19.3%。公司背靠明阳集团技术平台优势显著,受益海风装机回暖以及海外变压器需求高景气,公司业绩有望持续向上,首次覆盖给予“持有”评级。

风险提示:海外业务拓展不及预期的风险;海风装机不及预期的风险;汇率波动影响公司海外业务收入的风险;新产品研发不及预期的风险;竞争激烈影响公司盈利水平的风险。

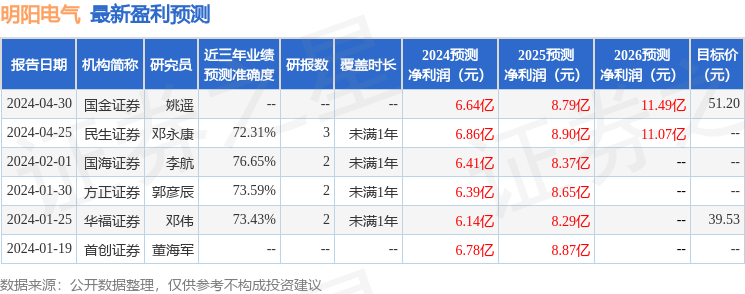

证券之星数据中心根据近三年发布的研报数据计算,国海证券李航研究员团队对该股研究较为深入,近三年预测准确度均值为76.65%,其预测2024年度归属净利润为盈利6.41亿,根据现价换算的预测PE为18.18。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为44.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP