东吴证券股份有限公司曾朵红,谢哲栋近期对许继电气进行研究并发布了研究报告《2024年一季报点评:EPC剥离营收略承压,盈利能力持续提升》,本报告对许继电气给出买入评级,当前股价为26.49元。

许继电气(000400)

投资要点

事件:公司发布24年一季报,实现营收28.1亿元,同比-15%,归母净利润2.37亿元,同比+47%,扣非归母净利润2.26亿元,同比+57%。盈利能力方面,24Q1毛利率为18.27%,同比+5.06pct,归母净利率8.44%,同比+3.86pct,扣非归母净利率8.05%,同比+3.64pct。盈利能力显著提升,喜迎开门红,业绩超市场预期。

新能源EPC业务剥离略影响收入端增长。Q1公司营收同比-15%,我们认为主要系23年同期公司新能源EPC业务仍在表内贡献收入,随着“一例五律”考核细则的推行落地,经营重规模更重质量是新时代央国企的重要改革方向。23Q2公司开始逐渐剥离收入体量大但利润薄的风光储EPC转交给集团执行,注入盈利更好的哈表所对电表业务形成补强,因此24Q1收入端有所承压,但利润端同比大幅增长。

特高压兑现业绩弹性,柔直打开公司远期成长空间。23年国网累计开工4条特直工程,公司累计中标6台换流阀、4套直流控保,在手订单充裕。展望24年,国网预计开工5条特直工程,【蒙西-京津冀】【甘肃-浙江】将采用柔直技术,新增【南疆-川渝】同样拟采用柔直方案,国内特高压柔直渗透率提升+柔直出海中东+国内海风柔直外送三线共振打开公司远期成长空间。

费用端加大投入开拓市场,在手订单显著增长。24Q1期间费用合计2.54亿元,同比+12%,销售/管理/研发/财务费用分别为0.66/1.18/0.84/-0.15亿元,同比+5%/24%/-7%/2%,期间费用率为9.03%,同比增2.1pct,费用端加大投入不断开拓市场;24Q1末合同负债19.5亿元,较年初+43%,在手订单显著增长,我们预计主要系电表&网外订单大幅增长所致,24Q1末经营活动产生的现金流量净额为2.60亿元,同比+402%,现金流情况亮眼。

盈利预测与投资评级:我们维持公司24-26年归母净利润分别为11.6/16.8/18.7亿元,同比+16%/44%/12%,现价对应PE分别为23x、16x、14x,维持“买入”评级。

风险提示:电网投资不及预期,柔直规划开工不及预期,公司份额不及预期,竞争加剧等。

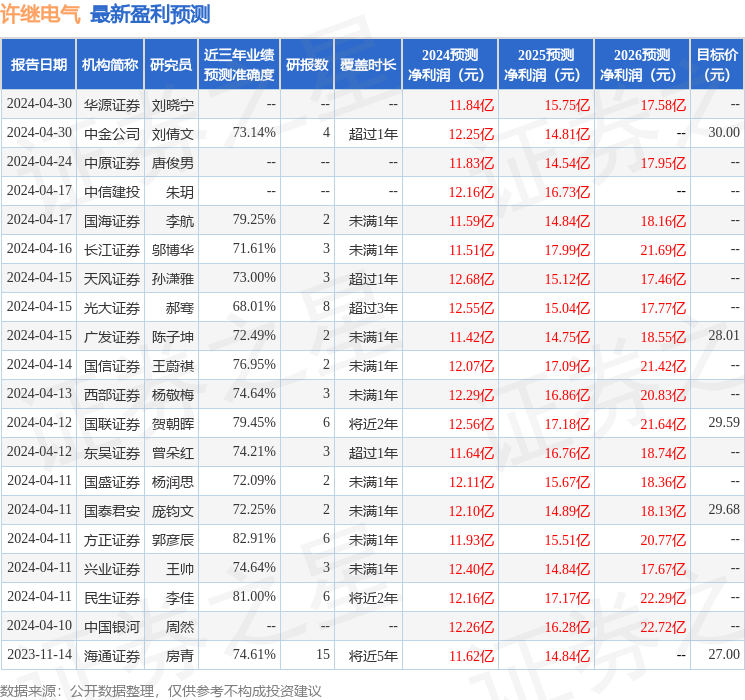

证券之星数据中心根据近三年发布的研报数据计算,方正证券郭彦辰研究员团队对该股研究较为深入,近三年预测准确度均值高达82.91%,其预测2024年度归属净利润为盈利11.93亿,根据现价换算的预测PE为22.64。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为29.32。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP