民生证券股份有限公司徐皓亮,谭雅轩近期对喜临门进行研究并发布了研究报告《2024年一季报点评:各业务稳步拓展,盈利持续优化》,本报告对喜临门给出买入评级,当前股价为18.73元。

喜临门(603008)

事件:4月29日,喜临门发布2024年一季报,24Q1公司实现营业收入/归母净利润/扣非归母净利润分别问17.61/0.74/0.74亿元,同增20.02%/20.2%/48.62%。

零售稳健,工程、跨境电商高增:自主品牌零售方面,公司持续推进线下多元引流赋能经销商,注重门店优化提效,推进渠道多元化发展,家装渠道及社区店承接更新需求,预计线下收入增速稳健;线上方面,在稳固传统电商平台的同时发力抖音、小红书等新兴平台,预计维持较高增速。自主品牌工程方面,主要客户为高星级酒店等,同时开拓游轮、军队、学校等新业务渠道,同时不断寻求新的合作模式,赋能现有酒店升级改造,预计收入实现较高增长。代加工方面,主要客户需求旺盛,拓展顺利。跨境电商方面,持续资源投入发力,预计实现较高增长。

降本增效带动毛利率持续提升:24Q1公司毛利率33.46%,同增1.06pct,毛利率提升主要系:1)公司持续推进降本增效,提高生产效率;2)高毛利率床垫品类销售情况较好,带动毛利率上行。费用方面,24Q1公司销售/管理/研发/财务费率分别为19.16%/6.05%/2.54%/0.35%,同比-0.79/-0.1/+0.16/-1.01pct。销售及管理费用率下行主要系公司提升费用投放效率,财务费用率降低主要系公司借款减少,利息支出下降。公司24Q1归母净利率4.21%,同增0.01pct。此外,公司24Q1公允价值变动收益为-963万元,23Q1同期为+908万元。

展望24年,新渠道有望发力:收入端:1)零售方面,推动产品细分战略,开发儿童、老年人市场,开发大师级产品,拉动高端市场,针对下沉市场开发“鸿运”系列,并推出智能产品,试水智能家居。渠道端发力高质量发展,重点开拓下沉渠道市场,多元渠道引流赋能经销商。2)线上发力新兴平台,持续推进渠道多元拓张,共同推进单品推广及连带销售,发力私域流量运营。3)跨境电商业务持续发力,预计贡献增量。利润端:持续推进降本增效,提高毛利率的同时提升费用投入效率,推动盈利能力优化。

投资建议:喜临门产品覆盖高中低端市场,各业务稳步扩张,业绩成长依旧稳健。我们预计公司2024-2026年实现归母净利润6.2/7.0/7.8亿元,当前股价对应PE为12x/10x/9x,维持“推荐”评级。

风险提示:终端销售不及预期;渠道开拓不及预期;房地产市场波动。

证券之星数据中心根据近三年发布的研报数据计算,民生证券徐皓亮研究员团队对该股研究较为深入,近三年预测准确度均值为73.63%,其预测2024年度归属净利润为盈利6.15亿,根据现价换算的预测PE为11.56。

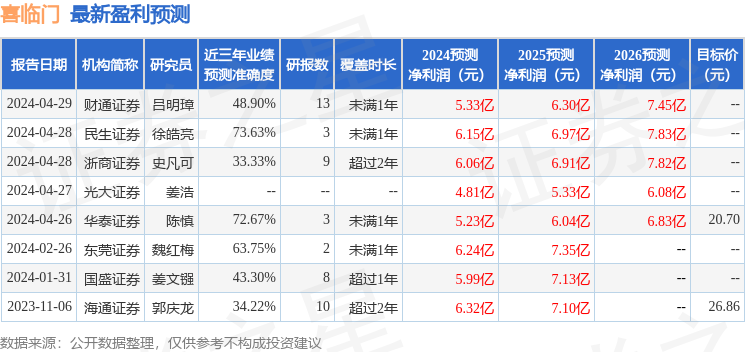

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为20.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP