证券之星消息,2024年4月30日电科网安(002268)发布公告称公司于2024年4月29日召开业绩说明会。

具体内容如下:

问:请贵公司是如何积极落实央企市值管理要求的,具体行动方案?

答:公司将进一步加强价值创造,持续提升核心业务能力和市场竞争力,加强重点细分行业深耕,打造更多与行业融合的产品和解决方案,助力公司高质量发展,面对数字中国发展过程中的新设施新要素、新场景新业务安全需求开展新业务布局;同时加强与投资者交流,做好公司价值传递。

问:请贵公司2018年的北京房产官司进展如何?与世纪华通孙公司盛趣公司的合同纠纷案进展如何?对于摩宝支付股权两次公开转让未成功后,下一步如何处理?

答:北京网安向金丰科华购置的办公商业楼由于开发商的破产涉诉而被查封。目前该案件尚未终审判决,同时金丰科华已进入破产程序,和解方案能否在第三次债权人会议上会以及能否通过表决存在不确定性,但公司一直持续密切关注上述事项的进展情况,促进相关方尽快达成共识解决上诉案件,依法在破产程序中主张权利,力争最大限度维护公司合法权益;2023年1月公司与世纪华通相关项目推进、验收进度正常,同年6月10日,公司根据实际进展发布《中电科网络安全科技股份有限公司与浙江世纪华通集团股份有限公司战略合作进展公告》,合同首期服务费结算时间已到,电科网安依约履行了第一年度服务义务但盛趣公司未按合同约定向电科网安支付服务费用,电科网安为维护自身合法权益提起诉讼,并根据相关规定及时履行信息披露义务;摩宝事宜请关注公司后续公告。

问:您好,我留意到公司的ESG评级好像有所下降,在华证的评级下降到B了。我希望能够了解一下公司对自己的ESG表现有什么评价?感觉公司可以更加关注内部治理,以此来加强ESG的表现,公司是否有关于升治理水平的具体计划?

答:公司于今年首次发布《2023年度环境、社会和公司治理(ESG)报告》,报告详情可查看公司发布的公告。在内部治理方面,公司坚持党的领导不动摇,切实加强党的全面领导;贯彻落实党中央关于加强国有企业治理工作精神,推进公司治理体系和治理能力现代化建设;坚守依法合规经营底线,持续完善内部控制,强化风险管理,厚植廉洁文化。同时感谢您的建议,公司将持续加强内部治理,实现公司高质量发展。

问:公司一季度营业收入下降百分94%,净利润更是亏损94亿。公司的解释是受到政府财政预算收紧、地方财政压力较大等因素的影响,那政府机构又是作为公司的主要客户之一,这种断崖式的业绩下降请公司准备如何应对?这些年每年贵公司对于研发的投入都是巨大,且保持一个非常高的增长速度,请今年是否有实际性的产品落地实实在在的给公司创造收益?

答:网络安全行业目前客户主要为政府机构、金融、能源等客户,这些客户的采购行为具有明显的周期性,一般一季度提交项目立项计划及资金预算审批流程,二、三季度陆续开始招标、谈判及签订合同,四季度集中付款,因此公司业绩呈现较大的季节性波动,公司针对销售季节性变化特征,积极与客户沟通,推进项目验收与平稳落地。公司坚持有效的研发投入战略,研发方向充分匹配市场需求,不断推出更有竞争力的产品和更全面的解决方案,快速响应客户诉求,不断提升客户满意度;同时加大前沿技术研究,以提升公司技术竞争力,提高公司在相关领域的技术壁垒。

问:作为央企,市值管理指标纳入管理层考核。贵司股价连续几年一直跌入低谷,在国家大力扶持的新质生产力行业,经营上也没有突破,对这现象有没有撤换管理层的打算?

答:股价涨跌受宏观经济、大盘走势等多种因素影响,公司近年来经营质量持续提升,经营业绩保持了良好的增长态势,未来公司将持续提升业务能力和市场竞争力,加强重点细分行业深耕,打造更多与行业融合的产品和解决方案,助力公司业绩提升,面对数字中国发展过程中的新设施新要素、新场景新业务安全需求开展新业务布局。同时加强与投资者交流,做好公司价值传递。

问:对于会计事务所每年出具的财务非标,这不利因素总是悬在投资者头上的剑,也会造成股价大幅波动,请贵司能不能一次性根源上说明并解决此?

答:带强调事项段的无保留意见《审计报告》主要是由于北京网安向金丰科华购置的办公商业楼由于开发商的破产涉诉而被查封。目前该案件尚未终审判决,同时金丰科华已进入破产程序,和解方案能否在第三次债权人会议上会以及能否通过表决存在不确定性。但公司一直持续密切关注上述事项的进展情况,促进相关方尽快达成共识解决上诉案件,依法在破产程序中主张权利,力争最大限度维护公司合法权益,并及时履行公司信息披露义务。

问:鉴于公司股价连续几年创新低,请贵司核心产品在市场上是不是失去了竞争力?在所处行业有没有领先的核心技术?二级市场上贵司较弱走势,投资者最缺的是信心,希望公司多跟投资者交流。

答:公司拥有深厚的密码基因和能力积淀,是国内最早从事商用密码技术研究、产品研发与行业应用的企业之一。以密码技术为核心,覆盖密码、网络安全和数据安全三大业务板块,具备行业领先的密码创新和产品研制能力,具备有核心竞争力的安全产品和整体解决方案;同时面向数据安全、车联网、卫星互联网等新场景新需求打造场景化的产品和解决方案,提升公司核心业务的持续发展能力和竞争力。未来公司将加强投资者关系工作,与投资者多交流,做好价值传递工作。

问:作为网络安全市场占有率排前的公司,我国近期信息支援部队的成立,对贵司有何影响?

答:信息支援部队是全新打造的战略性兵种,是统筹网络信息体系建设运用的关键支撑。信息支援部队成立,说明网络信息技术已经成为决定现代战争胜负的关键因素,国家高度重视军队网络信息领域的能力建设,将为网络安全领域带来重大机遇和增量空间。同时,现代战争和国家安全的范畴已经泛化至金融战、科技战、网络战等新科技领域,延伸至保护国家党政信息系统、关键信息基础设施等领域。网络安全作为保障国家安全的重要组成部分,不但要保护国家军事安全,同时也要保护党政、金融、电力等重点行业、关系国计民生的关键信息基础设施安全。电科网安作为中国电科集团旗下专业从事网络安全的央企,以密码技术为核心,围绕做强网络安全保国家安全,做大数据安全促数字经济发展的战略方向,长期为党政信息系统、关键信息基础设施行业、国家重要信息系统等提供网络安全服务。信息支援部队成立进一步印证了公司战略的正确性和前瞻性,公司将持续发扬刻苦钻研精神,坚定不移坚持技术创新驱动,巩固核心技术和能力优势,为维护国家安全承担央企的责任担当。

问:公司第一季度波动较大的原因是什么,以及在二三季度能否有改善?在数字经济、数据安全的大背景下,公司有先天优势,也有客户和数据积累,想请现在是否形成了数据资产的估值?

答:公司客户主要为政府机构、金融、能源等客户,这些客户的采购行为具有明显的周期性,一般一季度提交项目立项计划及资金预算审批流程,二、三季度陆续开始招标、谈判及签订合同,四季度集中付款,因此公司以及整个行业业绩均呈现较大的季节性波动。未来将持续推进公司战略规划,争取给到投资者更加稳定、长期的报。对于数据资产,公司的定位是用密码和安全的方式助力用户实现数据安全、数据合规、数据流通以及数据变现,因此数据资产估值本身并不是公司的主要聚焦方向。

问:2023年电科网安毛利率和净利率增长显著,显著高于行业和友商的增速,主要原因是什么?

答:公司2023年实现销售毛利率42.33%,同比增长5.65个百分点;实现销售净利率11.25%,同比增长2.3个百分点。主要原因是公司持续加速优化业务结构,减少低毛利集成业务,进一步加大自主产品占比,提升公司盈利能力。

问:想请电科网安在数据安全业务方面的发展规划是什么?是否有落地项目?

答:公司基于数据要素安全需求,以密码技术为核心,围绕数据安全治理、数据安全防护、数据安全合规和数据安全流通构建数据安全产品体系,探索“平台+服务”的赋能型安全服务模式。

报告期内公司首次与车企合作实现数据安全业务开拓和项目交付,助力车企实现智能化和专业化的数据安全;承担国家级车联网先导区密码应用试点建设,加速车联网安全业务发展。同时公司数据安全产品体系加速完善,数据安全监测系统、终端数据防泄漏系统、数据库加密与访问控制系统等多款新产品完成研制和发布,并在电力关键数据全流程安全防护等项目中安装部署;以公司自研产品为核心,探索形成了面向跨境需求推出的数据跨境安全解决方案、面向电力行业推出的以数据全流程加密为特色的数据安全防护解决方案等多个具有不同行业特色的解决方案,并在军工、交通、能源等行业的中央企业用户得到试点应用。电科网安(002268)主营业务:面向民用市场的信息安全产品和系统的研发、生产、销售,安全集成和安全服务,公司的客户主要为各级政府部门、金融机构、大型国有企业集团等。

电科网安2024年一季报显示,公司主营收入1.28亿元,同比下降68.94%;归母净利润-1.94亿元,同比下降423.69%;扣非净利润-1.99亿元,同比下降369.5%;负债率24.24%,投资收益273.91万元,财务费用-236.16万元,毛利率52.27%。

该股最近90天内共有1家机构给出评级,买入评级1家。

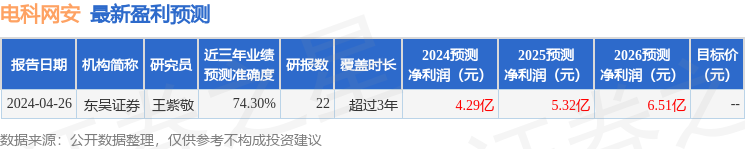

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.42亿,融资余额减少;融券净流出105.87万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP