国金证券股份有限公司近期对上海医药进行研究并发布了研究报告《创新药管线渐丰,中药增长,转型提速中》,本报告对上海医药给出买入评级,当前股价为18.04元。

上海医药(601607)

业绩简评

2024年4月27日,公司发布公告,1Q24营收、归母和扣非归母净利润分别为701.53、15.42和13.75亿元,同比增长5.93%、1.62%和1.30%。业绩符合预期。

经营分析

收入结构优化,中药增长,创新药羽翼渐丰,利润率提升中。(1)公司2023年营收增长12%至近2603亿元,1Q24在1Q23高基数的基础上再增长6%至近702亿元;其中,中药板块收入98亿元,同比增长10%。公司拥有六个中华老字号品牌,通过提升终端覆盖、优化商业布局、开发海外市场、拓展销售渠道、开展健康讲座等方式,大幅提升生脉饮、胃复春、六神丸等过亿品种销售收入,2023年平均增速超40%。(2)公司研发持续高投入,2023年研发投入26亿元,1Q24单季度研发投入7.15亿元,同比增加31%。2023年度,公司处于临床阶段的新药管线有68项;在创新药管线中,3项已经提交新药上市预申请或正式申请,4项处于关键性临床。1Q24,公司新药管线再增结直肠癌和精神分裂症用药进展,阿尔茨海默、重症肌无力、视神经脊髓炎等多项管线获得推进。(3)2023年度剔除一过性因素影响,公司归母净利润为49亿元;即使考虑公司商业和中药的稳健增长和化药价格受到集采影响,我们保守假设2024年公司净利润同比增速4%,当年表观净利润也将有35%的高增长。

商业大步创新,创新药销售同比增长33%,推广服务合约额倍增。

(1)2024年1季度,公司继续推进医药商业板块创新,创新药销售同比增长约33%,引入4个进口总代品种,继续保持进口创新药总代的领先地位。(2)随着公司与赛诺菲等国际药企的合作加深,公司商业CSO合约推广业务增速显著,报告期内公司药品CSO合约推广业务实现销售金额约17亿元,同比增幅约达128%;合约产品数量超60个,团队成员1,608人。(3)公司进口疫苗终端推广团队的建设,已由2023年第一季度的340人增加至720余人,

盈利预测、估值与评级

我们维持营收预测,预计公司2024/25/26年实现营收2915/3265/3657亿元,持续同比增长12%;考虑短期集采对化药板块价格的影响,我们下调2024/25年归母净利润27%/20%至51/64亿元,预计2026年归母净利润78亿元,2024/25/26年归母净利润同比增长35%/25%/22%。维持“买入”评级。

风险提示

创新药以及中药大品种推进不达预期、战略合作不及预期等风险。

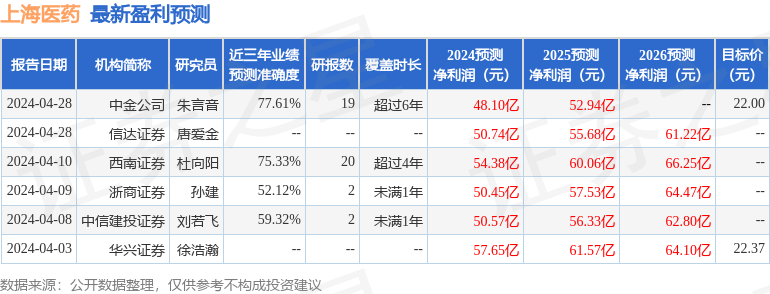

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱言音研究员团队对该股研究较为深入,近三年预测准确度均值为77.61%,其预测2024年度归属净利润为盈利48.1亿,根据现价换算的预测PE为13.89。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为22.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP