东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,朱家佟近期对骄成超声进行研究并发布了研究报告《2023年年报&2024年一季报点评:极耳焊业务大幅放缓,业绩低于市场预期》,本报告对骄成超声给出买入评级,当前股价为50.0元。

骄成超声(688392)

业绩低于市场预期。23年公司营收5.3亿元,同增0.5%;归母净利0.7亿元,同减40%;23年毛利率57%,同增4.9pct;其中Q4营收0.7亿元,同环比-48%/-35%;归母净利-0.1亿元,同环比-137%/-171%,23Q4毛利率73%,同环比+19pct/+9pct;24年Q1营收1.2亿元,同环比-26%/+73%;归母净利0.01亿元,同环比-97%/-111%;毛利率为56%,同环比+4.3pct/-17pct,业绩低于市场预期。

极耳焊业务增速放缓,盈利水平维持高位。23年看,公司极耳焊业务收入3.3亿元,毛利率59%,耗材收入1.1亿元,毛利率62%,二者收入同比持平微增,自动化业务收入大幅下降,线束+IGBT新业务收入0.36亿元,毛利率52%,整体毛利率57%。24年看,Q1我们预计极耳焊收入4千万元,耗材收入2千万元,线束+IGBT4千万元,其他收入2千万元,整体毛利率56%,盈利能力保持稳定,全年我们预计极耳焊收入2.5亿元,同降20%+,耗材收入1.5亿元,同增40%+,滚焊设备开启放量,我们预计贡献收入0.2亿元+,线束+IGBT收入1亿元,同比翻倍增长。

线束+IGBT高速增长,滚焊设备开启放量。新业务看,①高压线束+IGBT国产化率低,单台价格和盈利相比极耳焊更高,我们预计24年毛利率超60%,且耗材用量大、损耗更快。公司已独家突破120平焊接技术,在快充/高压端逐渐成熟后,公司产品有望充分收益,目前已获主流线束厂订单,24-26年预计翻倍增长;②24年1月,公司复合集流体超声波滚焊机已获头部锂电厂订单,我们预计对应1gwh左右,对应价值量800万元,预计毛利率超50%,24年我们预计出货3-5gwh,开始贡献利润,对冲极耳焊下滑,25-26年我们预计开启高速增长。

研发费用持续投入,经营性现金流转负。24年Q1期间费用合计0.7亿元,同增38%,环增12%;期间费用率55%,同增25pct,环降30pct;24年Q1末公司存货2.1亿元,较年初下降6.3%;经营活动现金流净额为-0.7亿元,由正转负;资本开支0.05亿元,同比下降25%;在手现金为8.6亿元,较年初减少31%;在建工程0.03亿元,较年初增长95%。

盈利预测与投资评级:考虑到下游需求不及市场预期,我们下修公司24-25年归母净利润至0.6/1.2亿元(此前预期1.2/2.0亿元),新增26年归母净利润预测2.3亿元,同比-2%/+92%/+81%,对应PE85/44/25x,考虑新业务开启高速增长,维持“买入”评级。

风险提示:原材料价格波动超市场预期,销量及政策不及预期。

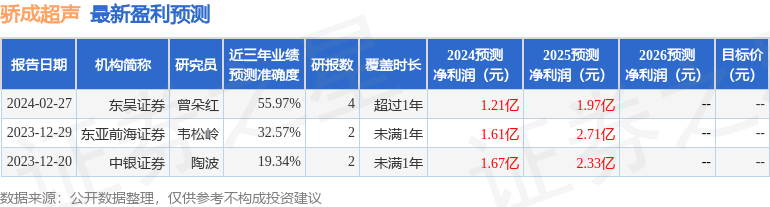

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为55.97%,其预测2024年度归属净利润为盈利1.21亿,根据现价换算的预测PE为47.62。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为89.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP