西南证券股份有限公司徐卿近期对华统股份进行研究并发布了研究报告《2023年年报点评:生猪出栏维持高增,养殖成本持续下降》,本报告对华统股份给出买入评级,认为其目标价位为25.53元,当前股价为20.96元,预期上涨幅度为21.8%。

华统股份(002840)

投资要点

业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85.8亿元,同比-9.2%;实现归母净利润-6.0亿元,同比-789.3%。其中,Q4实现营业收入24.1亿元,同比-20.4%;归母净利润-2.5亿元,同比-681.8%。

点评:生猪出栏维持高增,猪价低迷导致亏损。公司利润同比出现大幅下降主要原因系随着公司猪场产能持续投产,出栏量迅速增长但受供求关系影响生猪价格持续低位运行。2023年公司共计销售生猪230.3万头,同比+91.1%,;销售均价15.0元/公斤,同比-23.6%。公司2023年屠宰生猪448.17万头,同比增长29.38%。报告期内饲料加工业务目前产能接近80万吨;家禽销售数量约1131.24万羽,屠宰量约1101.4万羽。

能繁母猪进一步加速去化,养殖行业反转成确定性趋势。国家统计局数据显示,2024年一季度末,全国生猪存栏40850万头,对比去年同期减少2244万头,同比下降5.2%,创造4年来新低;从生猪存栏量来看,从2023年第三季度开始,已经连续2个季度出现下降,且降幅在快速拉大。2024年一季度末能繁母猪存栏量为3992万头,同比下降7.3%,能繁母猪创4年新低。产能与存栏的双底预示后续猪价将保持上行通道,且盈利周期预计能持续较长时间。

产能进入快速释放期,降本增效持续兑现。2023年公司共计销售生猪230.3万头,同比+91.1%。截止2023年3月,公司能繁母猪目前15万头,较2023年年底13万头增加2万头;后续预计保持持续增长。母猪PSY进一步提升至25头左右,未来伴随公司对种猪品系的更新换代,生产效率仍有进一步提升空间。2024年公司规划出栏生猪400-500万头,目前已有育肥产能310-330万头,并正在通过代养的轻资产模式继续扩张产能。公司2023年四季度完全成本是16.5元每公斤。2024年成本目标是年内平均16元/公斤。成本下降的途径包括饲料价格和原材料价格下降、高健康度的种族群体更新、提高生产管理水平、降低饲料浪费、提高存活率等措施。

屠宰板块稳健增长。公司2023年屠宰生猪448.17万头,同比增长29.38%。公司目前的屠宰产能约为1400万头/年,2024年生猪屠宰目标600万头。随着公司屠宰产量可以得到进一步提升,业绩将有望保持继续增长。生猪全产业链的布局也有效保障了公司效益的稳定。

盈利预测与投资建议。预计2024-2026年EPS分别为1.11元、2.03元、1.99元,对应动态PE分别为19/10/11倍。考虑到公司成本迅速下降,出栏增速高于同行,成长性强,给予一定溢价,予以24年23倍PE,维持“买入”评级,目标价25.53元。

风险提示:下游养殖业出现疫情的风险;生猪出栏量不及预期的风险;产品销售情况不及预期的风险等。

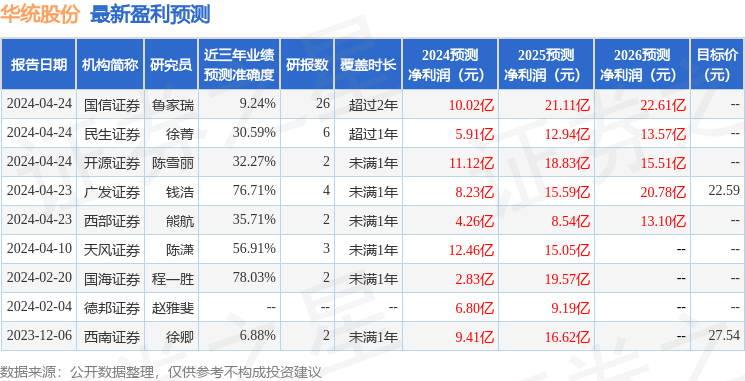

证券之星数据中心根据近三年发布的研报数据计算,国海证券程一胜研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利2.83亿,根据现价换算的预测PE为46.2。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级11家;过去90天内机构目标均价为22.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP