开源证券股份有限公司殷晟路,王嘉懿近期对特锐德进行研究并发布了研究报告《公司信息更新报告:2024Q1净利大幅增长,有望延续发展势头》,本报告对特锐德给出买入评级,当前股价为20.12元。

特锐德(300001)

2024Q1公司整体归母净利大幅增长

公司发布2024年一季报。公司2024Q1实现营业收入25.69亿元,同比+29.93%;实现归母净利0.62亿元,同比+203.18%;实现扣非归母净利0.47亿元,同比+748.12%。2024Q1公司整体毛利率为18.3%,销售/管理/研发/财务费用率分别为6.2%/6.9%/3.4%/1.8%,同比分别+0.1/+0.2/持平/-0.5pct,环比分别-0.8/+1.3/+0.6/+0.7pct。2024Q1公司整体净利率2.4%,同比+1.37pct。公司为充电运营龙头,充电网业务2023年实现扭亏为盈,有望继续贡献利润弹性,我们维持原有盈利预测预计公司2024-2026年归母净利润分别为7.23、10.30、14.33亿元,EPS为0.68、0.98、1.36元/股,当前股价对应PE分别为29.4、20.6、14.8倍,维持“买入”评级。

公司充电网业务2023年实现扭亏为盈,有望延续发展势头

公司充电网业务快速发展。截至2023年底,公司运营公共充电终端52.3万个,维持行业第一。2023年公司充电量约93亿度,同比+59%。此外,公司大力发展新能源微电网业务,2023年拓展新能源微电网项目约400个,截至2023年底,公司通过投建、销售等模式累计布局的新能源微电网项目接近500个,覆盖城市超过100个。在虚拟电厂方面,截至2023年末,公司已实现与24个网、省、地级电力调控中心、虚拟电厂管理中心或负荷管理中心的在线信息交互,具备虚拟电厂条件的可调度资源容量超过400万kW。在充电网生态合作方面,截至2023年底,公司在全国范围已成立独资或合资公司超过260家,其中,合资方为政府投资平台、公交集团等国有企业的超过150家。并且,公司积极与保时捷、奥迪中国、奔驰、宝马、捷豹、路虎、沃尔沃、通用、路特斯、吉利、奇瑞、广汽埃安、小鹏、理想等70多家车企达成共建品牌站、充电网数据支持等一项或多项合作形式。

风险提示:充电桩运营盈利能力不及预期,充电桩行业竞争加剧。

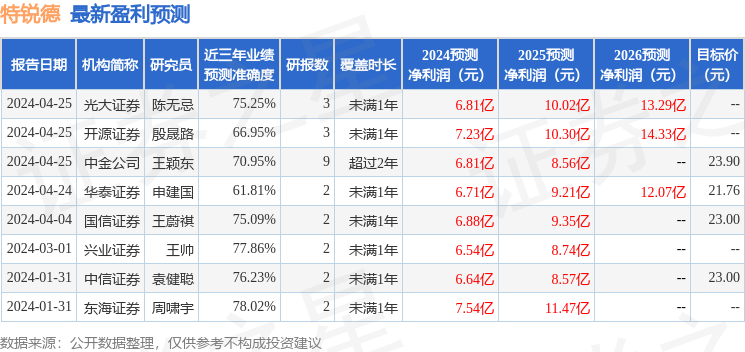

证券之星数据中心根据近三年发布的研报数据计算,东海证券周啸宇研究员团队对该股研究较为深入,近三年预测准确度均值为78.02%,其预测2024年度归属净利润为盈利7.54亿,根据现价换算的预测PE为28.34。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为22.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP