华源证券股份有限公司刘晓宁近期对湖北能源进行研究并发布了研究报告《煤价下降业绩高增 看好全年业绩与估值双重修复》,本报告对湖北能源给出买入评级,当前股价为5.65元。

湖北能源(000883)

事件:公司发布2023年年报及2024年一季报,1)2023年实现归母净利润17.5亿元,同比增长50%;扣非归母净利润17.0亿元,同比增长71%,处于业绩预告中值。2)2024年一季度实现归母净利润7.8亿元,同比增长151%;扣非后归母净利润7.5亿元,同比增长188%,处于业绩预告中值。

燃料成本下降弥补境外水电亏损,2023年实现业绩高增。根据公告,公司2023年营收187亿元,同比减少19亿元,下降9.3%,营收下滑主要受煤炭销售单价下滑影响。利润方面,2023年公司水电、火电、新能源分别实现净利润7.4、1.8、5.8亿元,分别同比变动-1.3、10.8、0.4亿元。境外秘鲁水电站,受枯水期现货市场电价大幅上涨,导致外购电成本增长。火电燃料成本下降抵消境外水电不利影响。分红方面,公司2023年拟每股现金分红0.09元,分红占归母净利润34%,与去年持平,对应股息率为1.6%。同时披露2024-2026年股东回报方案,承诺最低现金分红占归母净利润30%,分红比例较上一周期提升15个百分点。

经营层面,截至2023年底,公司控股装机1567万千瓦,其中水电、火电、风电、光伏分别为466、663、121、317万千瓦,分别新增0、200、18、108万千瓦。根据公司分电源营收与上网电量,倒算2023年公司水电(境内)、水电(境外)、火电、风电、光伏上网电价(不含税)分别为0.3227、0.7806、0.4314、0.5113、0.4881元/千瓦时,火电、风电、光伏不含税上网电价分别变动-0.006、0.078、0.009元/千瓦时,境内水电为批复电价,火电电价维持高位,新能源电价或主要受平价项目投产影响。

来水偏丰、火电装机与煤价共振,24Q1业绩倍增,二季度业绩值得期待。我们分析,公司一季度业绩倍增主要受益于来水偏丰与煤价下滑。1)水电累计发电量34.65亿千瓦时,同比增长176%,电量同比增长22亿千瓦时,预计为公司业绩增长的核心驱动力。2)火电累计发电量61亿千瓦时,同比增长12.5%,业绩增长或主要受益于现货煤价下滑与长协比例提升,考虑煤炭库存周期后一季度5500大卡现货煤价同比下滑约200元。3)风电光伏累计发电量分别为5.3、7.5亿千瓦时,分别同比增长19%、43%,电量增长主要受益于装机增长。展望二季度及全年,1)在4月出库流量5倍左右增长后,当前水布垭电站水位375.6米,去年同期369.2米,维持较高位置;2)4月平均现货煤价环比1-3月下滑53元/吨。

三峡系电力央企,国企改革估值有望提振。从估值角度,1)水电部分,多元化电源结构导致公司水电资产充沛的现金流被淹没在公司报表中,市场对此尚未有充分认识;2)火电部分,在市场化交易下,公司优秀的机组质量、稳健的省内电价、长协比例提升以及翻倍的装机成长,都为火电业务涅盘成长奠定基础;3)新能源部分,公司新能源发展比较克制,精选陕武直流等项目。另外公司开工、拟建抽蓄项目440万千瓦预计将贡献稳定业绩增量。公司作为电力央企上市平台(控股股东三峡集团),在新一股东回报周期中表明态度,预计管理层治理或在国企改革下持续优化。

盈利预测与估值:公司3月底发布公告,拟43.4亿元现金转让长江证券9.6%股权,截至2023年底,该部分股权账面价值31.1亿元。结合公司当前来水及煤价情况,暂不考虑长江证券股权转让带来的业绩增量。我们上调2024归母净利润预测为31亿元(前值为28.9亿元),维持2025年归母净利润预测为34.4亿元,新增2026年归母净利润预测38.4亿元。当前股价对应2024-2026年PE分别为12、11、10倍。维持“买入”评级。

风险提示:来水不及预期,煤价涨幅超预期、新能源电价政策不确定性。

证券之星数据中心根据近三年发布的研报数据计算,国信证券李依琳研究员团队对该股研究较为深入,近三年预测准确度均值为62.41%,其预测2024年度归属净利润为盈利25.26亿,根据现价换算的预测PE为14.49。

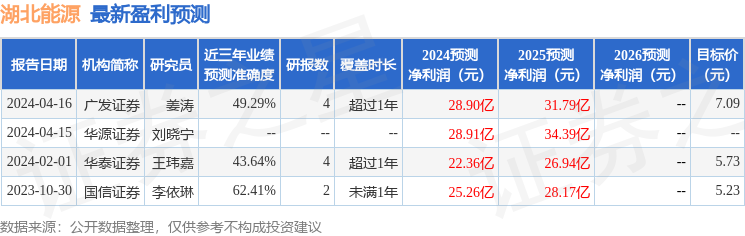

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为6.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP