西南证券股份有限公司郑连声近期对沪光股份进行研究并发布了研究报告《业绩符合预期,盈利能力大幅改善》,本报告对沪光股份给出买入评级,当前股价为26.93元。

沪光股份(605333)

投资要点

事件:公司发布2023年报及24年一季报,23全年实现营收40.03亿元,同比+22.1%;归母净利润0.54亿元,同比+32.2%;毛利率12.9%,同比+1.6pp,净利率1.35%,同比+0.1pp。24Q1实现营收15.33亿元,同比+134%,环比-6.3%;归母净利润1.01亿元,同比+505%,环比+31.2%,符合预期。

主要客户销量增长,盈利能力大幅回升:24Q1公司主要客户销量均实现大幅增长,其中赛力斯同比+694%,理想+53%,公司盈利能力大幅回升,24Q1毛利率14%,同比+3.3pp,环比-0.5pp,净利率6.6%,同比+10.4pp,环比+1.9pp,大幅回升。23年及24Q1公司毛利率回升主要来自营业收入增长迅速,新能源高压线束占比提升;客户订单相对稳定,生产线束自动化水平增加,人工效率有所提升,单位人工费用降低等因素。

新能源高压线束占比提升,产品销量不断增长:公司基于智能制造生产管理系统,打造出了一套高标准、高效率、可复制性强的全自动高压线束生产线的规划要求,公司的高压线束自动化生产线已陆续在L汽车、美国T公司、大众汽车、上汽通用、上汽、赛力斯、蔚来等高压项目上应用,不断开拓新客户。23年公司各类线束产品销量均实现较快增长,其中成套线束销售184.26万件,同比+25.4%,发动机线束销售67.81万件,同比+51.6%,其他线束销售2126.13万件,同比+2.1%。

行业规模增长,市占率有望提升:与传统燃油车相比,新能源汽车需要采用高压线束连接各电路单元,带动新能源汽车线束单车价值达到5000元以上,显著高于燃油车3000元,自动驾驶功能提升对于高速传输数据线提出了新的要求,行业规模不断增长。随着国际汽车厂商越发重视成本控制,汽车零部件的本土化采购日益加强,国内也涌现了一批优秀的自主线束企业,国产替代空间巨大,公司有望实现规模扩张及国产替代。

盈利预测与投资建议。预计公司2024-2026年EPS分别为1.05/1.32/1.62元,对应PE为23/19/15倍,归母净利润CAGR为24.2%,维持“买入”评级。

风险提示:竞争加剧风险;客户开拓不及预期的风险;原材料价格上涨风险等。

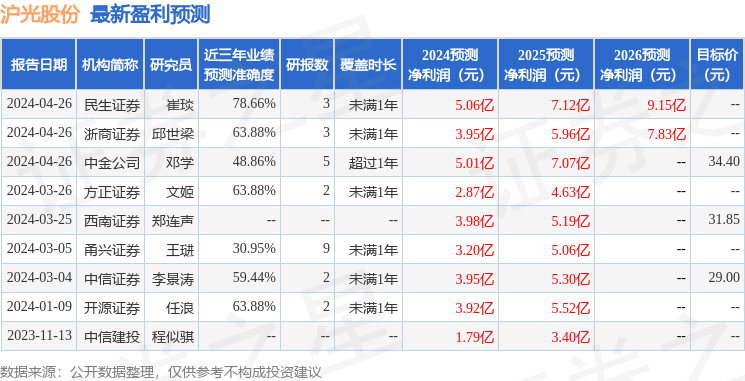

证券之星数据中心根据近三年发布的研报数据计算,民生证券崔琰研究员团队对该股研究较为深入,近三年预测准确度均值为78.66%,其预测2024年度归属净利润为盈利5.06亿,根据现价换算的预测PE为23.22。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为27.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP