天风证券股份有限公司孙潇雅近期对科士达进行研究并发布了研究报告《数据中心布局与时俱进,新能源看多产品多维度发展》,本报告对科士达给出买入评级,当前股价为20.87元。

科士达(002518)

海外户储业务下游库存积压,市场需求波动影响24Q1业绩

2023年实现营收54.4亿元,yoy+23.6%;归母净利润8.45亿元,yoy+28.8%;扣非归母净利润8.18亿元,yoy+34.5%。毛利率32.89%,yoy+1.10pct,净利率16.02%,yoy+0.52pct。

2024Q1营收8.31亿元,yoy-41%,qoq-39%;归母净利润1.34亿元,yoy-42%,qoq-13%;毛利率33.4%,yoy+1.3pct,qoq+0.7pct;归母净利率16.2%,yoy-1.2pct,qoq+4.9pct。一季度公司收入层面下滑,主要系海外户储业务下游渠道客户库存暂时积压、市场需求阶段性波动影响,户储产品发货量有所减少。

23年业务分拆:

1、智慧电源、数据中心产品:实现收入25.09亿元,yoy+14.87%,毛利率38.46%,同比上升2.05pct。

2、光储充产品及系统产品:实现收入26.92亿元,yoy+38.33%,毛利率26.49%,同比上升1.9pct。

3、新能源产品:实现收入3847万元,yoy-21.99%,毛利率62.4%,同比下降7.65pct。

4、配套产品:实现收入1.62亿元,yoy-9.7%,毛利率32.77%,同比上升3.25%。

数据中心产品研发与时俱进,储能业务受下游客户库存影响

1)数据中心行业方面,公司自主研发生产的相关产品已趋向多元化、集成化发展,并推出与算力型数据中心高度适配的产品,针对未来单柜负荷达20-60kw的高密场景,公司亦有相应的冷板式液冷系列一体化解决方案。2)新能源行业方面,公司23年与客户A签订的14.15亿元储能合同,截至23年底合计履行金额11.15亿元,受客户库存数量较高影响,合同执行期限比计划延长。

盈利预测

数据中心方面,我们预计公司有望伴随行业层面云计算、AI、移动互联网的进一步发展,超大规模数据中心和边缘数据中心加速发展;新能源方面,公司已布局大功率光伏逆变器/储能PCS、工商业储能系统、户用储能系统等多款核心产品,有望从多产品维度抵消户储产品下游客户库存影响。基于公司24Q1经营业绩情况,我们调整公司24-26年营业收入至65.3、77.0、90.9亿元(原值为24年93.9亿元),归母净利润9.2、11.4、14.0亿元(原值为24年15.0亿元),yoy+8.5%/+23.9%/23.6%,对应当前估值13、11、9XPE。

风险提示:宏观经济波动风险、市场竞争风险,原材料价格波动风险、光伏逆变器及储能出货不及预期风险、行业装机不及预期。

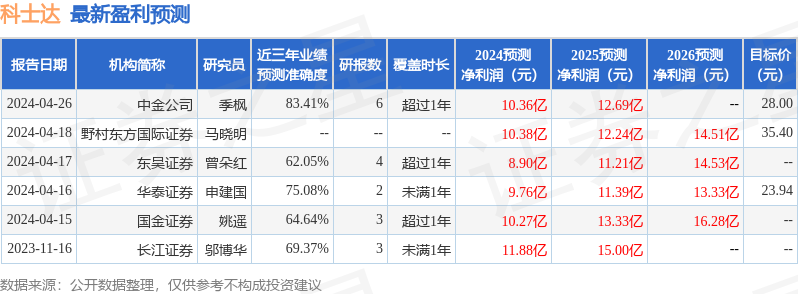

证券之星数据中心根据近三年发布的研报数据计算,中金公司季枫研究员团队对该股研究较为深入,近三年预测准确度均值高达83.41%,其预测2024年度归属净利润为盈利10.36亿,根据现价换算的预测PE为11.79。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为25.97。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP