中泰证券股份有限公司杜冲近期对陕西煤业进行研究并发布了研究报告《扣非业绩符合预期,股息率维持较高水平》,本报告对陕西煤业给出买入评级,当前股价为25.06元。

陕西煤业(601225)

投资要点

陕西煤业于2024年4月25日发布2023年报及2024一季度报告:

2023年公司实现营业收入1708.72亿元,同比增长2.41%;归母净利润212.39亿元,同比减少39.67%;扣非归母净利润246.80亿元,同比减少16.89%;经营活动产生的现金流量净额为385.98亿元,同比减少31.25%。基本每股收益2.19元,同比增长3.22%;加权平均ROE为20.73%,同比减少14.55个百分点。

2023年第四季度,公司实现营业收入434.40亿元,同比增长20.30%,环比增长18.14%;归母净利润50.60亿元,同比减少25.77%,环比增长9.97%;扣非归母净利润56.84亿元,同比减少17.37%,环比增长5.96%;每股收益0.52元/股,同比增长25.71%,环比增长10.64%。

2024年第一季度,公司实现营业收入404.49亿元,同比减少9.73%,环比减少6.88%;归母净利润46.52亿元,同比减少32.69%,环比减少8.06%;扣非归母净利润53.54亿元,同比减少26.33%,环比减少5.81%;每股收益0.48元/股,同比减少32.39%,环比减少7.69%。

Q1产销双增,贸易煤销量环比减少。2023年煤炭产量为16372.4万吨,同比增长4.10%;自产煤销量为16368.0万吨,同比增长5.27%;贸易煤销量为8954.2万吨,同比增长29.04%。2023Q4煤炭产量3945.7万吨(同比-4.44%,环比-1.85%);自产煤销量为4062.6万吨(同比-3.72%,环比+0.93%);贸易煤销量为2614.2万吨(同比+232.66%,环比+48.55%)。2024Q1煤炭产量为4145.5万吨(同比+1.49%,环比+5.06%);自产煤销量为4091.0万吨(同比+1.17%,环比+0.07%);贸易煤销量为2055.6万吨(同比+29.52%,环比-21.37%)。

煤价下滑,盈利减弱。2023年煤炭销售收入为1650.2亿元,同比增长1.50%;销售成本为1025.5亿元,同比增长14.50%;销售毛利为624.6亿元,同比减少14.45%。单位销售价格为651.7元/吨,同比减少9.86%;单位销售成本为405.0元/吨,同比增长1.68%;单位毛利为246.7元/吨,同比减少24.03%。2023Q4煤炭销售收入为420.5亿元,同比增长17.00%;销售成本为253.6亿元,同比增长69.28%;销售毛利为166.9亿元,同比减少20.35%。单位销售价格为629.8元/吨(同比-12.28%,环比-7.95%),单位销售成本为379.7元/吨(同比+26.90%),单位毛利为250.0元/吨(同比-40.29%)。

股票公允价值损失较大,业绩承压下滑。2023年陕西煤业金融资产公允价值变动损益为-46.01亿元,相较于2022年的-51.65亿元有所改善,其中股票公允价值变动损益达到-34.81亿元,包括隆基绿能为-13.92亿元、盐湖股份-19.22亿元、金力永磁为-1.28亿元、南网储能为-1.67亿元等,非经常性变动损益对公司业绩影响较大,压制2023年业绩。

现金分红比例达到60.03%,股息率达到5.21%。陕西煤业与2024年4月25日发布《关于2023年年度利润分配预案的公告》,宣布2023年拟派发现金股利127.49亿元,现金分红比例达到60.03%,每股股利达到1.315元,以2024年4月25日收盘价25.22元为基础,测算股息率为5.21%,股息率仍具较强吸引力。

盈利预测、估值及投资评级:考虑煤价下行,我们下调2024-2025年盈利预测,预计公司2024-2026年营业收入分别为1853.91、1893.15、1912.93亿元,实现归母净利润分别为221.57、245.07、253.32亿元(2024-2025年原预测值为279.57、307.78亿元,新增2026年盈利预测),每股收益分别为2.29、2.53、2.61元,当前股价25.22元,对应PE分别为11.0X/10.0X/9.7X,维持“买入”评级。

风险提示:煤矿产能释放受限、煤炭价格大幅下跌、财务预算超支风险、股权投资亏损风险。

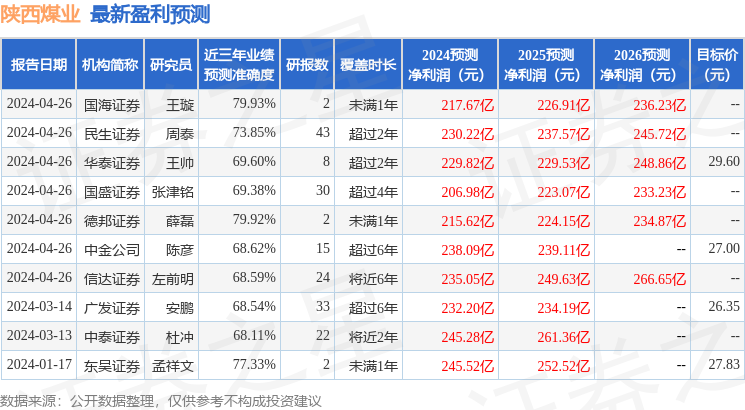

证券之星数据中心根据近三年发布的研报数据计算,国海证券王璇研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利217.67亿,根据现价换算的预测PE为11.14。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为26.18。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP