东海证券股份有限公司谢建斌,吴骏燕近期对华润材料进行研究并发布了研究报告《公司简评报告:新材料业务持续推进,静待瓶片周期企稳》,本报告对华润材料给出买入评级,当前股价为8.82元。

华润材料(301090)

投资要点

事件:2024年4月26日,公司发布2023年年报和2024年一季报。公司2023年实现营业收入172.25亿元,同比微降0.59%;实现归母净利润3.81亿元,同比下滑53.73%。2024年一季度,公司实现营业总收入36.23亿元,同比下降18.29%,归母净利润-7850.16万元,同比止盈转亏。

瓶片行业周期低谷,公司保持产销率高位。根据CCF数据,2023年国内聚酯瓶片产能增加至1661万吨,较去年同比增长34.93%。供需矛盾增加,2023年聚酯瓶片内外盘平均加工费区间分别为775元/吨和100美元/吨,较2022年同期分别下滑49%和48%。公司2023年聚酯瓶片毛利率为4.16%,较2022年下降3.5pct。公司共拥有瓶片产能210万吨/年,具备规模优势,品牌价值高,客户基础良好,处于行业领先地位。公司2023年实现聚酯瓶片产量217.48万吨,销量243.61万吨,产销率达112%,始终维持高位。

研发持续投入,加强产业链合作,拓展新品储备。公司围绕聚酯、尼龙、高端新材料等方向,以自主研发为依托、合作研发为补充培育多个新材料项目,全年新增发明专利17项、实用新型专利6项。公司与华润集团其他业务单元组建的“绿色高性能包装材料创新联合体”和“绿色低碳环保建材创新联合体”各项联合研发项目进展顺利,已分别完成项目中试结题和样品开发测试;公司与阳普医疗科技股份有限公司达成战略合作关系,共同开展超阻隔性医用高分子材料领域的研发与应用合作,目前已完成样品试制。

新材料产业化顺利推进。1)特种聚酯PETG现有产能5万吨,2023年累计产销率达133%同比大幅增长;下游应用已成功进入化妆品包装、日化产品、薄膜、板材、片材等多个领域。2)热塑性复合材料项目逐步拓展客户群体,车用PET复合板材已通过成都大运和中车路试。3)PET发泡项目积极送样主要行业客户及潜在合作伙伴,已有客户通过产品基础性能测试。4)公司自研的25%比例的rPET产品通过客户挑战性测试,目前已有客户签署合作协议,正在开展安全性评估。

投资建议:公司背靠大央企华润集团,“基石业务+新材料业务”双轮驱动,静待行业周期复苏。根据审慎性原则及聚酯瓶片市场修复情况,我们调整2024-2025年盈利预测,增加2026年盈利预测。预计公司2024-2026年归母净利润分别为4.19、5.75、7.22亿元(原预测值分别为7.36、9.35亿元),对应EPS分别为0.28、0.39、0.49元(原预测值分别为0.500.63),对应PE为33.19X、24.21X、19.27X。考虑公司仍具有一定新材料开拓成长性,维持“买入”评级。

风险提示:产能投放超预期;下游需求不及预期;新材料项目研发及投产进度不及预期。

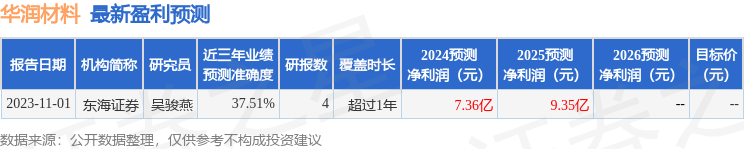

证券之星数据中心根据近三年发布的研报数据计算,东海证券吴骏燕研究员团队对该股研究较为深入,近三年预测准确度均值为37.51%,其预测2024年度归属净利润为盈利7.36亿,根据现价换算的预测PE为17.64。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP