民生证券股份有限公司李哲,李阳近期对科达制造进行研究并发布了研究报告《2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值》,本报告对科达制造给出买入评级,当前股价为9.77元。

科达制造(600499)

公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,归母净利3.11亿元,同比-22.60%,扣非净利2.76亿元,同比-25.71%。毛利率26.85%,同比-5.37pct、环比+3.04pct,净利率15.92%,同比-6.53pct、环比+16.87pct。

“大建材”全球化战略逐步凸显优势,助力营收增长

公司24Q1营收同比+2.83%,得益于陶瓷机械、配件耗材市场和海外建材业务拓展。其中,陶瓷机械业务订单实现大幅增长,海外订单合计占比超过65%,逐步显现全球化战略优势。公司2023年参股国瓷康立泰、收购意大利模具企业FDS,发展配件耗材及欧洲市场。加快海外布局,建设土耳其BOZUYUK工厂、印尼子公司、东欧和墨西哥办事处等,强化海外服务网络和配件供应能力。

海外建材业务产销量增长,虽短期内市场结构性竞争使盈利空间承压,但建材业务产能、品类、区域均在拓展布局,可逐步缓解短期影响。肯尼亚洁具项目24年1月投产,喀麦隆陶瓷项目、坦桑尼亚玻璃项目预计年内投产,科特迪瓦陶瓷项目、南美秘鲁玻璃项目正在建设,美洲洪都拉斯陶瓷项目正在筹备。现有在建项目达产后,预计年产能将超2亿平米陶瓷、260万件洁具、40万吨建筑玻璃。

销量超预期,蓝科锂业持续贡献现金流

科达共持有蓝科锂业43.58%股份,利润贡献体现在投资收益。24Q1蓝科锂业对公司归母净利的贡献为1.01亿元,较上年同期-0.67亿元。蓝科锂业提质稳产技改工程完成并已投入运行,碳酸锂产能达4万吨/年,产销量均实现同比增长,24Q1销量0.99万吨,同比增长0.85亿吨。而24Q1碳酸锂单吨平均售价较23Q1下跌近32万元/吨,价格大幅下滑。对科达利润的影响市场已有所预期。

注销股份,提高长期投资价值

公司拟将前期已回购的30,563,538股股份(占公司当前总股本的1.57%,回购支付总金额约5亿元)用途,由“用于实施员工持股计划及/或股权激励”变更为“用于注销并相应减少注册资本”。公司本次注销股份,将提升每股收益水平,提高公司长期投资价值。

投资建议:我们看好公司建材、机械、锂电三大业务共振,出海蓬勃。陶机龙头地位稳固,纵深陶瓷产业链,出海挖掘增长红利,积极布局非洲陶瓷产业,并拓展洁具、玻璃品类;同时锂电池材料、锂电设备有序推进,延伸锂电新能源业务,发展新增长极。我们预计公司2024-2026年归母净利为17.3、19.2、22.0亿元,现价对应PE为11、10、9倍,维持“推荐”评级。

风险提示:产线新增过多、竞争加剧的风险;汇率波动超预期的风险;国内建材机械需求快速下降的风险;碳酸锂价格波动剧烈的风险。

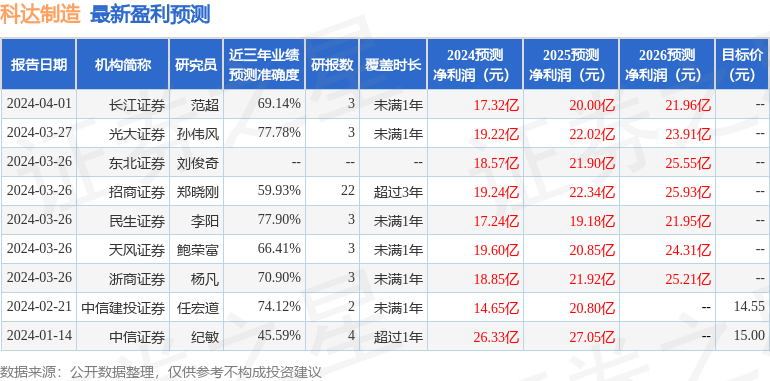

证券之星数据中心根据近三年发布的研报数据计算,民生证券李阳研究员团队对该股研究较为深入,近三年预测准确度均值为77.9%,其预测2024年度归属净利润为盈利17.24亿,根据现价换算的预测PE为11.1。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为14.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP