东吴证券股份有限公司周尔双,罗悦近期对新锐股份进行研究并发布了研究报告《2023年年报点评:业绩符合预期,海外业务快速增长》,本报告对新锐股份给出增持评级,当前股价为24.71元。

新锐股份(688257)

投资要点

业绩基本符合预期,合金制品和硬质合金工具稳健增长

2023年公司营收15.49亿元(同比+30.89%),归母净利润1.63亿元(同比+10.94%),扣非归母净利润1.38亿元(同比+25.59%),2023年公司营收增长较快主要系公司进一步完善硬质合金制品、工具及配套服务产业链,同时持续积极开拓海外市场所致。分产品来看,合金制品和硬质合金工具稳健增长,配套产品略有下滑:2023年合金制品实现营收4.60亿元,同比+21.62%,主要系切削工具合金营收增长较快(同比+36.10%);硬质合金工具营收6.27亿元,同比+22.92%,增量部分近70%来自于顶锤式冲击钎具及数控刀片,30%增量来自其他凿岩钻具(潜孔锤等)及牙轮钻头的增长;配套产品营收2.48亿元,同比-1.32%,略有下滑。

销售毛利率有所提升,期间费用增加

2023年销售毛利率32.52%,同比+2.63pct,毛利率上升主要系高毛利产品如石油仪器仪表、牙轮钻头、数控刀片等产品收入的增长。

2023年销售净利率12.09%,同比-1.94pct;2023年公司期间费用率为18.70%,同比+2.3pct,其中销售/管理(含研发)/财务费用率为5.29%/13.30%/0.10%,同比+1.49pct/+0.3pct/+0.46pct,2023年公司各项费用都有所增加,主要系子公司并表、销售人员薪酬(含股份支付)、业务招待费、差旅费等增加所致。

快速发展海外市场&增加研发投入,强化技术创新:

(1)2023年公司积极开拓海外市场,海外业务收入7.37亿元,同比+18.70%。同时公司不断加强海外子公司管理,在把握现有客户资源的同时,进一步发掘老客户的价值,参加有国际影响力的展会、利用新媒体平台进行品牌推广和市场营销等措施,推动新产品、新市场发展。

(2)2023年公司遵循创新驱动的发展战略,增加研发投入,研发费用7293.73万元,同比增长28.27%,成功获得了6项发明专利和57项实用新型专利,这些成就进一步推动了公司技术发展和产品竞争力的提升。

盈利预测与投资评级:考虑到国内制造业复苏进程略低于市场预期,我们下修公司2024-2025年归母净利润预测分别为2.05(原值2.46)/2.64(原值3.28)亿元,给予2026年归母净利润预测为3.36亿元,当前股价对应动态PE分别为16/12/10倍,考虑到公司的成长性,仍维持“增持”评级。

风险提示:核心竞争力不足风险、原材料价格波动风险、境外子公司经营管理风险。

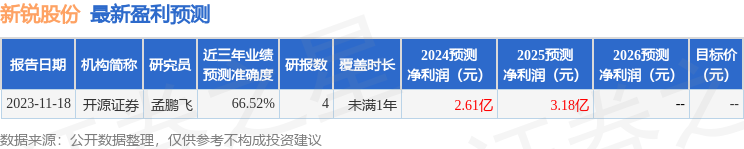

证券之星数据中心根据近三年发布的研报数据计算,开源证券孟鹏飞研究员团队对该股研究较为深入,近三年预测准确度均值为66.52%,其预测2024年度归属净利润为盈利2.61亿,根据现价换算的预测PE为12.29。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP