����֤ȯ�ɷ�����˾�����ν��ڶԾ���ʳƷ�����о����������о����桶�������뷭������������ǿ������������Ծ���ʳƷ����������������ǰ�ɼ�Ϊ14.92Ԫ��

��������ʳƷ(003000)

�����¼���

������˾����2023���걨��23��ʵ��Ӫ��20.65��Ԫ��ͬ��+41.26%����ĸ������2.10��Ԫ��ͬ��+68.12%���۷ǹ�ĸ������1.86��Ԫ��ͬ��+64.50%�����У�23Q4ʵ��Ӫ��5.72��Ԫ��ͬ��+26.51%����ĸ������0.76��Ԫ��ͬ��+122.76%���۷ǹ�ĸ������0.77��Ԫ��ͬ��+153.92%��

������˾����2024��һ������24Q1ʵ��Ӫ��5.40��Ԫ��ͬ��+23.58%����ĸ������0.74��Ԫ��ͬ��+87.73%���۷ǹ�ĸ������0.58��Ԫ��ͬ��+77.45%��

�������ݾ���ʳƷ���Ź����ںţ���˾���δ�������ٱ���Ŀ�꣬δ�����긴��������Լ25%��

����Ͷ��Ҫ��

����������������ȵ������������������װ+ɢ����������������23�깫˾ʵ��Ӫ��20.65��Ԫ��ͬ��+41.26%������Q1��+68.40%��Q2��+35.17%��Q3��+45.92%��Q4��+26.51%�����������걶��Ŀ��˳��ʵ�֣����ڴ�����23Q4�������зŻ���

����1����Ʒ�࣬23������Ʒ/������Ʒ/����Ʒ/�߲���Ʒ�ֱ�ʵ��Ӫ��12.91/4.52/2.17/0.72��Ԫ���ֱ�ͬ��+25.87%/147.56%/18.68%/88.24%�����ȵ��ڶ���������23��Ӫ��ͻ��3��Ԫ�����ٷ�������������Ʒ�������߲���Ʒ����������Ҫϵħ�������Ͽ졣

����2���ֹ�ݹ�˾���棬23��С��װӪ��ռ��49%��ͬ��+16%�����װӪ��ռ��31%��ͬ��+40%��ɢ��Ӫ��ռ��20%��ͬ��+197%�����װ+ɢ��ռ�ȳ�50%������BC����KA����ʳרӪ�ȸ�����������������˾�����ṹ�����г�Ч��

����3������������˾�����ƽ�ȫ�����Ƚ���չ����˾23��ĩ������3057��������790����������ɢ�ƾ����̳�500�ң�23��ĩ������ʳרӪ�ͻ���100�ң������ŵ�����2��ң�23����è/������������ý��ƽ̨�ֱ�ʵ��Ӫ��0.44/1.03��Ԫ���ֱ�ͬ��+32.79%/+142.60%��

��������������ɱ����Ƶ��ӹ�ģЧӦ������������ۡ�23�깫˾ë����Ϊ28.17%��ͬ��+2.54pct��23Q4ë����Ϊ32.61%��ͬ��+7.91pct��ë��������������Ҫϵԭ���ϳɱ���λ���䣻��˾Ʒ���ģ����������ģЧӦ�ͷš�23Q4����Ʒ���Ե��������ڴ��ڵ����ػ��ۼ��٣�ë���ʽ�һ���Ż���23������/����/�з������ʷֱ�Ϊ10.76%/4.04%/1.92%���ֱ�ͬ��+0.09/-0.44/-0.14pct���ڼ�����������ȶ���23Q4���۷�����ͬ��-1.97pct��8.98%����Ҫϵ���ڱ����������Ͷ����ټ���ģ����̯�������ʡ�23�깫˾��ĸ�����ʷֱ�Ϊ10.15%��ͬ��+1.62pct��23Q4��ĸ�����ʷֱ�Ϊ13.36%��ͬ��+5.77pct��Q4ӯ����������������Ҫϵë���ʴ������������Ͷ��������

����24Q1��Ӫ������Ӫ���������зŻ�����������������24Q1ʵ��Ӫ��5.40��Ԫ��ͬ��+23.58%���������зŻ���Ҫ�������������̹���������Ͷ�ŵ��������������Ʒ����������������DZ���������ͷš�24Q1ë����30.02%��ͬ��+4.04pct��ë����������Ҫϵԭ���ϳɱ�ά�ֵ�λ����˾��ģЧӦ��24Q1���۷����ʴ�13.12%��ͬ��+1.24pct����Ҫϵ��˾�Ӵ�Ʒ���ƹ����ȡ�24Q1��ĸ������ͬ��+4.66pct��13.63%����ģЧӦ���Ӿ����������˾ӯ�����������Ż���

����24��չ�����ڶ��������ܳ��㣬���������Ȳ��ƽ�����Ʒ�ˣ��ڶ���Ʒ���ȵ��������ƿ�����⡢�����̻��ƽ���Ʒ����֪���������������������ȵ���Ϊʮ�ڼ���Ʒ���ܳ��㡣�����ˣ���ǰ���װ��ɢ��װ�����ִ�������չ����˾Ʒ���Ʒ��ḻ�ɽ�һ�����������̻����ԣ������ṹ�������������ƽ����ɱ��ˣ�24�����ԭ���ϳɱ��������ƣ�������ɳɱ���������ɱ������߳ɱ������������ƣ����ȵ��ɱ������ڹ�˾���ι�Ӧ���Ż���Ʒ���������������Ż���24��ë����������һ��������ǰ��˾��չս���������������������ֿɽ�һ������Ʒ����������ͨ���������˾�����з����¿�ζ�����컯������Ʒ����Ʒ�����ƶ�ҵ��������

�����г���չ�����ִ������������š����װ����Ʒ������������Ʒ��ḻ�ƶ���˾�ɳ�����ǰ��˾���д��װ��ɢ�ƻ�������BC����CVS���ִ�������������չDZ�����㡣��ι�˾���װ�����������С��װ���Ծ��������������ߣ��Ұ������������;������������������ڹ�˾����Ʒ������ռ�����������ǡ����⣬��˾�����з���Ʒ�ࡢ�¿�ζ����Ʒ����������һ���ƶ���˾�ɳ���

����Ͷ�ʽ��飺���ȵ��ڶ����߷����������������װ+ɢ�ƴ����ִ�����������������������˾������չ�ռ��㣬�ɱ��Ż�����ģЧӦ���������������ͷš�����Ԥ�˾2024����2026��Ӫҵ�������ٷֱ�Ϊ30.9%��23.9%��20.9%����ĸ���������ٷֱ�Ϊ37.8%��30.2%��25.1%��EPS�ֱ�Ϊ0.64Ԫ��0.83Ԫ��1.04Ԫ����ӦPE�ֱ�Ϊ22.5x��17.3x��13.8x���״θ��ǣ����衰����-A�����顣

����������ʾ��ԭ�������Ƿ��գ�������չ����Ԥ�ڣ���Ʒ�ƹ㲻��Ԥ�ڣ�ʳƷ��ȫ����ȡ�

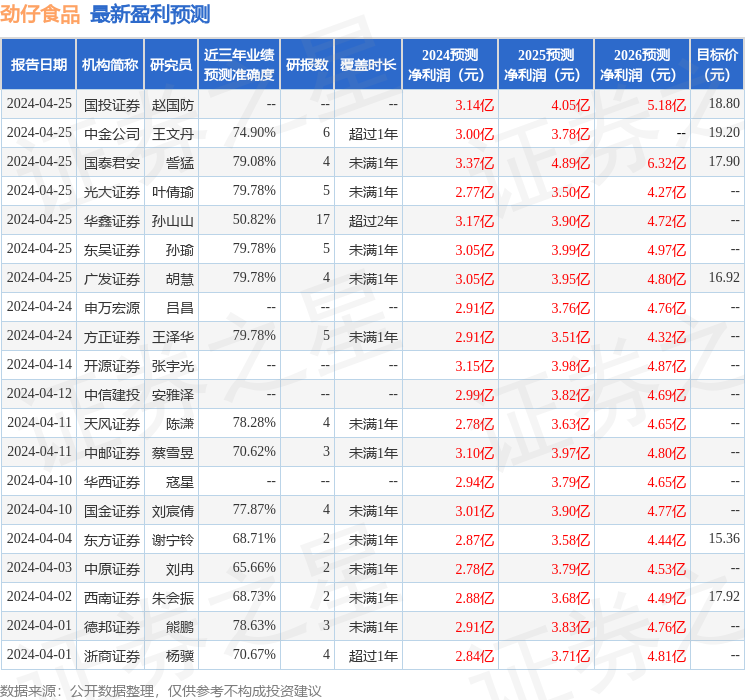

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬���֤ȯҶٻ��о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.78%����Ԥ��2024��ȹ���������Ϊӯ��2.77�ڣ������ּۻ����Ԥ��PEΪ24.46��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���33�һ���������������������30�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ17.13��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP