德邦证券股份有限公司翟堃,薛磊,谢佶圆近期对新集能源进行研究并发布了研究报告《煤质提升增强盈利,煤电协同未来可期》,本报告对新集能源给出买入评级,当前股价为9.01元。

新集能源(601918)

投资要点

事件:公司发布2024年一季报。2024年一季度,公司实现营业收入30.58亿元,同比+5.59%;归母净利润5.98亿元,同比+0.62%;扣非后归母净利润5.82亿元,同比-0.16%。

煤炭业务:煤质持续改善,增加盈利。1)产销量:2024年Q1,公司实现原煤产量501.43万吨,同比-9.41%;商品煤产量469.44万吨,同比-1.53%;商品煤销量452.39万吨,同比-5.44%。2)售价&成本:公司商品煤综合售价574.9元/吨,同比+7.33%。一季度公司煤炭洗选率93.6%,同比提升7.49pct,公司主要通过加强接续布局、系统优化,加强现场管控、地面洗选管理以及严格落实煤矸分流等措施,因此商品煤煤质较上年度同比提高,从而售价提升。商品煤单位成本346.5元/吨,同比+7.06%。3)毛利:公司商品煤单位毛利228.4元/吨,同比增长7.73%;煤炭业务毛利规模10.33亿元,毛利率40%。

电力业务:量价齐升,盈利稳健。1)发售电量:2024年Q1,公司实现发电量24.62亿千瓦时,同比+27.10%;上网电量23.32亿千瓦时,同比+27.92%。2)电价方面:2024年Q1,公司电力业务平均上网电价(不含税,下同)0.4081元/千瓦时,同比+1.49%;电力业务实现收入9.52亿元,同比+29.8%。

电力项目远期增量可观,煤电协同有望深化。根据我们梳理,公司未来在建及规划项目总装机规模达5960MW,权益装机为3874MW,电力业务成长可期。根据投资者问答平台,板集电厂二期已于2022年11月开工,预计于2024年10月双机运行。公司新建火电项目将以自产煤供应为主,以北方长协煤炭、进口煤炭为辅,新项目投运之后,煤电协同程度有望进一步提升。根据我们测算,2025-2027年电厂耗煤量覆盖自产煤的比例分别为52%、85%、100%。

盈利预测及投资评级。考虑到公司在建火电项目规模以及煤电协同的提升空间,公司盈利成长性及稳定性有望进一步夯实。同时考虑到全国安监力度升级对产量的影响,我们略微调整此前盈利预测。我们预计公司2024-2026年归母净利润为23.3、25.0、29.2亿元,按照4月26日收盘价计算,对应PE为10.0、9.3、8.0倍,维持“买入”评级。

风险提示:1)煤炭价格大幅下跌;2)宏观经济增长不及预期;3)新项目投产进度不及预期。

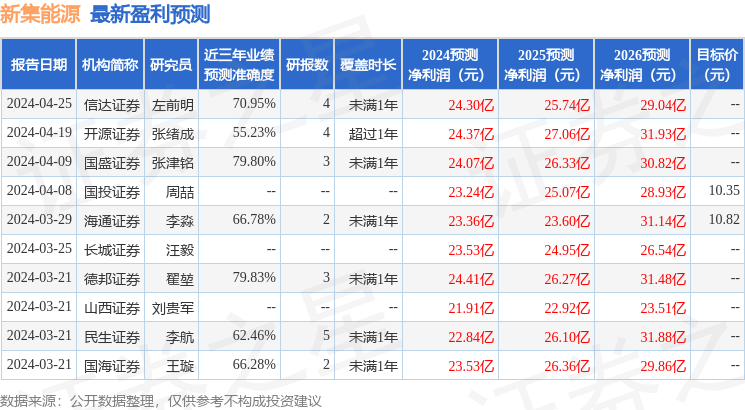

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为79.83%,其预测2024年度归属净利润为盈利24.41亿,根据现价换算的预测PE为9.59。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为10.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP