中邮证券有限责任公司王磊,虞洁攀近期对亿纬锂能进行研究并发布了研究报告《业绩符合预期,储能业务成为公司重要增量》,本报告对亿纬锂能给出增持评级,当前股价为36.29元。

亿纬锂能(300014)

事件:亿纬锂能披露2023年年报和2024年一季报。

业绩基本符合预期。2023年,公司实现营收487.84亿元,同比+34.38%;实现归母净利40.50亿元,同比+15.42%;实现扣非归母净利27.55亿元,同比+2.23%。2024Q1,公司实现营收93.17亿元,同比-16.70%;实现归母净利10.66亿元,同比-6.49%;实现扣非归母净利7.01亿元,同比+14.63%。

储能业务成为公司重要增量。2023年,公司动力电池出货28.08GWh,同比+64.22%,2023年公司在国内动力市场份额4.45%,排名第四;储能电池出货26.29Gwh,同比+121.14%,市占率位列全球第三。2024Q1,公司动力电池出货6.45GWh,同比+5.98%;储能电池出货7.02Gwh,同比+113.11%。一季度储能电池出货量超过动力,同比实现高速增长。2023年,公司消费/动力/储能电池的毛利率分别为23.73%/14.37%/17.03%,分别同比-0.95%/-1.59%/+8.07%。

强化技术领先优势,新产品不断落地。公司针对储能场景推出新一代Mr旗舰系列产品,Mr.Big电芯容量高达628Ah,采用第三代高速叠片技术。46系列大圆柱电池截至2023年底已经下线超过425万只,实现了商业化交付和应用。

盈利预测与估值

我们预计公司2024-2026年营业收入560.42/724.75/883.35亿元,同比增长14.88%/29.32%/21.88%;预计归母净利润49.09/62.44/80.22亿元,同比增长21.20%/27.20%/28.47%;对应PE分别为14.97/11.77/9.16倍,给予“增持”评级。

风险提示:

下游需求不及预期;原材料价格波动风险;市场竞争加剧风险;国内外政策变化风险;新产品导入进度不及预期风险。

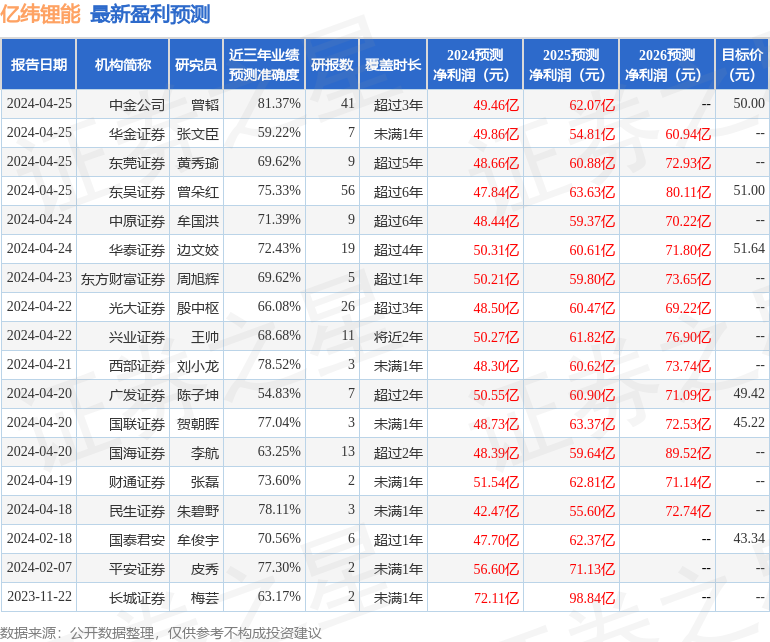

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.37%,其预测2024年度归属净利润为盈利49.46亿,根据现价换算的预测PE为15。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为49.46。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP