��Դ֤ȯ�ɷ�����˾����,�ܼ���,�����ٽ��ڶԺ��żҵ�����о����������о����桶��˾��Ϣ���±��棺����ϴ��������������Q1ҵ����Ԥ�ڡ���������Ժ��żҵ����������������ǰ�ɼ�Ϊ37.0Ԫ��

�������żҵ�(000921)

��������ϴ��������������Q1ҵ����Ԥ�ڣ�ά�֡����롱����

����2024Q1��˾ʵ��Ӫҵ����234.9��Ԫ(ͬ��+20.9%����ͬ)����ĸ������9.8��Ԫ(+59.5%)���۷ǹ�ĸ������8.4��Ԫ(+60.9%)���������ڹ�˾����ϴ����ҵ��Ԥ��ʵ�ֿ������������ӽ�����Ч�ͽṹ�Ż���ë���ʺͷ��������ơ������ۺ�ӯ�������������У�����Ԥ�ڣ������ϵ�2024-2026��ӯ��Ԥ�⣬Ԥ��2024-2026���ĸ����33.9/39.5/45.3��Ԫ��ԭֵΪ32.7/37.7/43.4��Ԫ������ӦEPSΪ2.45/2.85/3.27Ԫ����ǰ�ɼ۶�ӦPEΪ14.6/12.5/10.9����ά�֡����롱������

��������ϴҵ��ͻ�����Ԥ�ƿ�������������������������

������Ʒ�������Ԥ�ƣ�1����գ��ز������ѹ�¹�˾��������ͨ����װ������Ʒ���Ԫ�����֣�Ԥ�Ʊ����Ƚ��������������ڹ�˾��Ʒ����5G+��ҫ��ϵ������������յ����У�ͬʱ�Ƴ���ȫ��ȫ���ǻۿ�������ϵͳ2.0�档�����˵ͻ���������Ԥ�ƿ�����������2���ҿգ����ݲ�ҵ���ߣ�2024Q1�յ���ҵ����/��������ͬ�ȷֱ�+17%/+22%������Ʒ��ͬ�ȷֱ�+30%/+33%����������ʵ��������ҵ���������ݰ�ά���ݣ����������У������·�յ���ռ�ʴ�ڶ�����C310�·���λ����ҵ��һ����3�����䣺���ݲ�ҵ���ߣ�2024M1-2������ҵ����/������ͬ�ȷֱ�+6%/+62%������Ʒ��ͬ�ȷֱ�+16%/+52%��ͬʱ���ݺ������ݣ�2024Q1/2024M3������ҵ������ͬ�ȷֱ�+28%/+20%���������ָ߾���������Ԥ�ƹ�˾��������ҵ��������Ʒ�ƿ��ٳɳ����ͻ������⡢�������������������������£����뼰ӯ��ˮƽʵ�ֽϿ�����������Q1ҵ����������4��ϴ�»���2024Q1����ϴ�»����۶�ͬ��+70.4%�����ݲ�ҵ���ߣ�2024M1-2����ϴ�»�����ͬ�ȷֱ�+66%/+99%����5�����磺2024Q1��ģͬ��+75%�����г���ͬ��+202%��

����ë����Ԥ����������ϴƷ���Ż����������ƣ�ӯ������������������2024Q1ë����21.6%(+0.5pct)������Ԥ����ϵ������ϴƷ����Ƽ��ڲ���ӪЧ���������£��ڼ������15.6%(��ƽ)����������/����/�з�/��������ʷֱ�Ϊ10.0%/2.6%/3.3%/-0.3%��ͬ�ȷֱ�-0.1/��ƽ/+0.3/-0.2pct��������Ч���з�����������С�2024Q1��˾������Ϊ6.5%(+1.2pct)����ĸ������Ϊ4.2%(+1pct)���۷Ǿ�����Ϊ3.6%(+0.9pct)�����������������Ӽ���˰Ӱ���£�ӯ�������������С�

����������ʾ�����������Ӿ硢ԭ���ϼ۸���ա���������Ʒ�ƽ��費��Ԥ�ڵȡ�

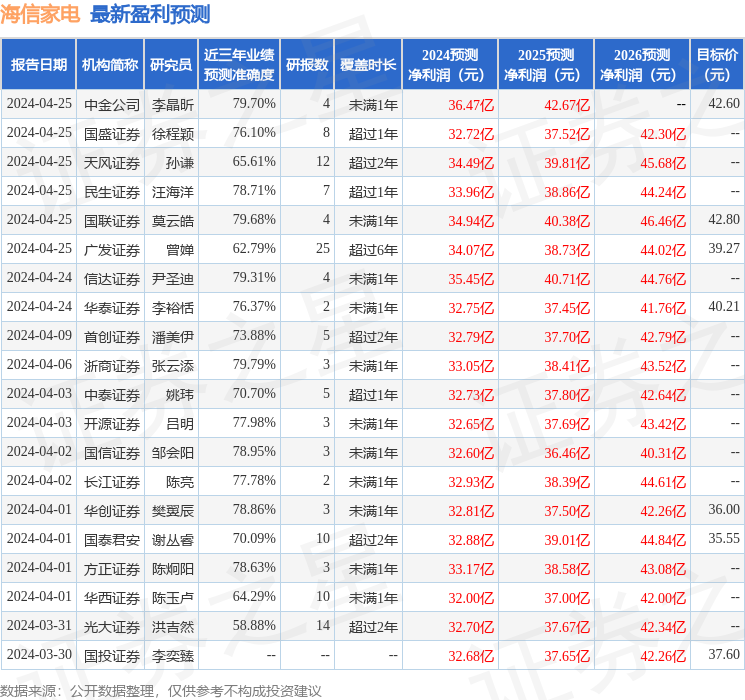

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.79%����Ԥ��2024��ȹ���������Ϊӯ��33.05�ڣ������ּۻ����Ԥ��PEΪ15.55��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���24�һ���������������������17�ң���������7�ң���ȥ90���ڻ���Ŀ�����Ϊ39.75��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP