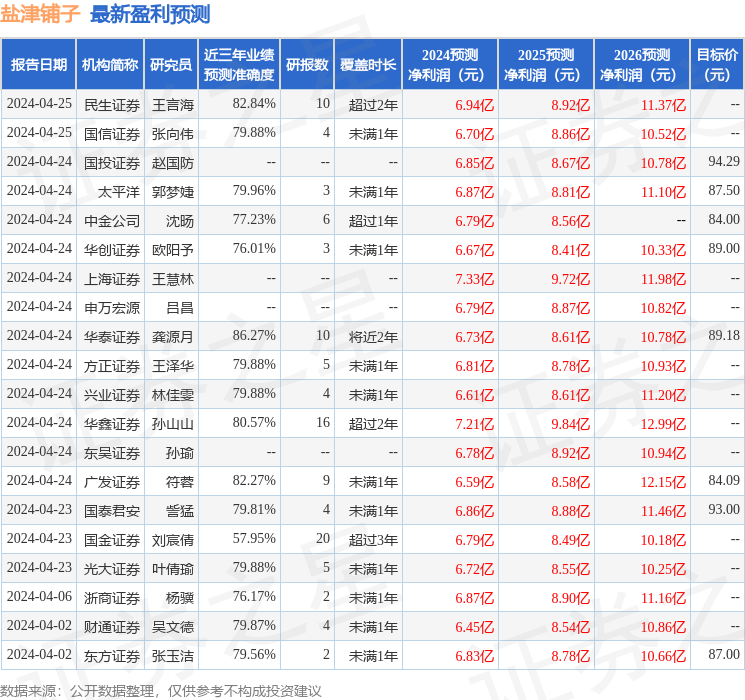

��̩֤ȯ�ɷ�����˾������,����ο,��ʫ����ڶ��ν����ӽ����о����������о����桶����ǰ�У�������Զ������������ν����Ӹ���������������ǰ�ɼ�Ϊ73.73Ԫ��

���������(002847)

����Ͷ��Ҫ��

�����¼�����˾����2024��һ������2024��1��������Ӫҵ����12.23��Ԫ��ͬ������37.00%����ĸ������1.60��Ԫ��ͬ������43.10%���۷ǹ�ĸ������1.38��Ԫ��ͬ������40.09%��

��������ˣ���Ʒ&�����������������������������˾��2023��ս������Ϊ������Ϊ������Ʒ���ȡ���ϵ��������2024��һ���ȹ�˾��ҵ�������ڶ�ս�Եļ��С���1����˾ͨ��������������ƶ��ߴ�Ʒ������ۣ�����ħ��-�齴ζ��ë����2023��10���Ƴ������������������£���Ϊ�������������۱��������ʳ���棬��˾���ȵ�����ͬ�ȸ���������һ�������۽������Ԫ�����ʳ��������ʳ���������Ʒ�������۱��֡���2����˾������������ʵ�ֹ���ͬ��������������������������ռ�ȳ�20%��һ������ʳ���ȫ�����۽��ͻ��1��Ԫ����ʳ��������ռ�ȳ�20%������ǿ����ͷ�������̵ĺ������ʡ�

��������ˣ�����Ч�ʺ����۽ṹ���ƣ�Ԥ������������������2024��1���ȣ���˾ë����Ϊ32.10%��ͬ���½�2.47pct�����۷�����Ϊ13.00%��ͬ���½�0.77pct������������Ϊ4.23%��ͬ���½�0.15pct���з�������Ϊ1.30%��ͬ���½�1.43pct��ë����Ϊ19.10%��ͬ���½�1.70pct��������Ϊ13.05%��ͬ������0.56pct��2024��1���ȹ�˾������ͬ��������Ԥ����Ҫԭ��ϵ����1����˾�ں��ĵ�Ʒ�ϡ������ζ���һ������Ŀǰ�Ѳ���������ֳ��������ȫ�ۼӹ�����Ŀ�����Ƚ�ԭ��Ʒ�ʵ�ǰ���£���һ��ȡ�óɱ��������ƣ���2����˾���������������졢���ֻ�ת�ͷ�չ������������Ч�ʡ�Ч������õ�����������������Чͻ����

������������Ʒ����������δ��չ�����������뷽�棬����ά�ȣ���ʳרӪϵͳ���������������������������������ά�ȣ���˾������Ʒ��ȫ������Ʒ��۽�+Ʒ��Ӫ�������ƶ�������ͨ������չ��Ԥ�ڡ�����ά�ȣ���������+��ģЧӦ���Ϻ���Ʒ��ɱ����ȣ�����Ʒ����������ռ䡣�����棬��˾����Ʒ���������ͬ���ɳ�����ģЧӦ��һ���ԣ���˾������������һ��������

����ӯ��Ԥ�⣺���ݹ��棬����Ԥ�ƹ�˾23-25��Ӫ�շֱ�Ϊ53.23/66.10/80.73��Ԫ��������ֱ�Ϊ6.76/8.60/10.80��Ԫ��ά�֡����롱������

����������ʾ���������ز���Ԥ�ڡ������Ӿ硢ԭ���ϼ۸���ʳƷ��ȫ�¼���

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ��Դ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.27%����Ԥ��2024��ȹ���������Ϊӯ��6.73�ڣ������ּۻ����Ԥ��PEΪ21.49��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���37�һ���������������������35�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ90.81��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP