中国银河证券股份有限公司刘光意近期对天味食品进行研究并发布了研究报告《2024年一季报点评:24Q1盈利能力改善,中式复调快速增长》,本报告对天味食品给出增持评级,当前股价为13.92元。

天味食品(603317)

核心观点:

25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%;归母净利润1.8亿元,同比+37.2%。

收入实现稳健增长,小B业务表现亮眼。24Q1收入端实现稳健增长,但环比23Q4略有放缓。分品类,24Q1火锅调料/中式菜品调料/香肠腊肉调料/其他分别同比+1.2%/17.8%/21.8%/11.5%,中式菜品调料表现亮眼主要得益于食萃并表与产品升级,火锅调料表现疲弱主要系整体天气偏暖以及品类生命周期逐渐成熟,预计不辣口味表现好于辣味;分渠道,24Q1线下/线上渠道收入同比+2.9%/101.2%,线上高增主要系并表食萃贡献收入增量,线下渠道中经销商数量3183家,较23年末增加0.6%。分区域,东部/南部/西部/北部/中部收入分别同比+6.9%/11.2%/23.4%/8.2%/1.6%,核心市场西部地区实现高增。

产品结构变化+成本下降,主业盈利能力改善。24Q1归母净利率20.6%,同比+3.9pcts,剔除投资收益的影响后,扣非归母净利率同比+1.7%。拆分来看,23Q4毛利率44.1%,同比+3.4pcts,主要得益于:1)产品结构优化,毛利率较高的香肠腊肉调料与中式复调收入占比提升;2)油脂、包材价格下降。24Q1销售费用率17%,同比+2.2pcts,预计主要系食萃占比提升以及旺季投放费用所致。24Q1管理费用率5.1%,同比-0.8pcts,主要得益于数字化管理与渠道精耕推动费效率有所提升。

短期关注小B端拓展节奏,中长期有望延续较快增长。短期看,24Q2步入火锅底料淡季,建议关注小B端渠道拓展节奏。长期看,1)考虑到新增企业数量与现有企业产能扩张进度,预计行业竞争延续阶段性趋缓;2)经销商持续优化精耕,公司渠道长期竞争力有望增强;3)客户结构优化,一方面加快小B端扩张与签约团餐客户贡献收入,另一方面积极布局电商、新零售渠道;4)底料、酸菜鱼、小龙虾调料等核心单品通过产品矩阵优化延长产品生命周期,同时钵钵鸡、卤味料、大盘鸡调料等潜力单品有望推动收入延续较快增长;5)毛利率与费用率中短期有望延续向好趋势。

投资建议:根据公告调整盈利预测,预计2024~2026年归母净利润分别同比+19.3%/16.9%/15.1%,EPS分别为0.5/0.6/0.7元,对应PE为26/23/20X,维持“谨慎推荐”评级。

风险提示:竞争超预期的风险,终端需求下滑的风险,食品安全风险。

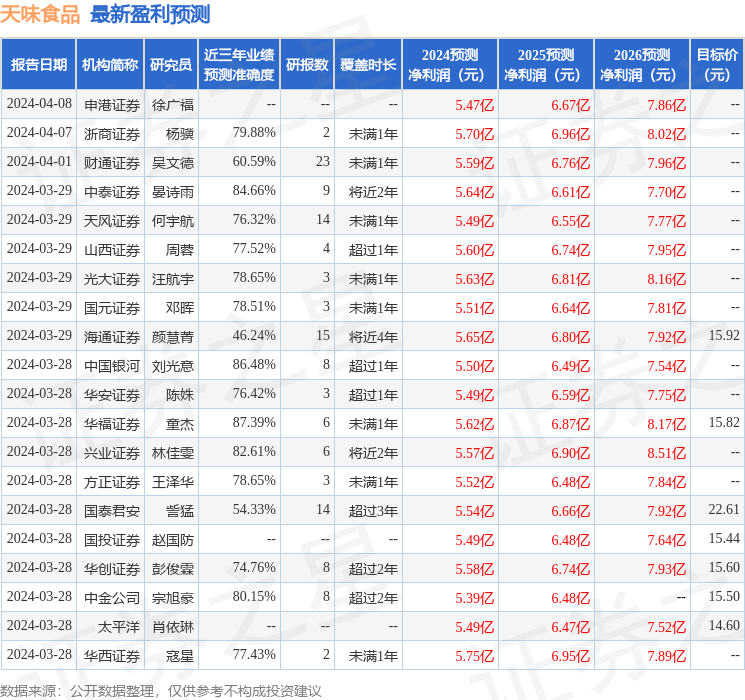

证券之星数据中心根据近三年发布的研报数据计算,华福证券童杰研究员团队对该股研究较为深入,近三年预测准确度均值高达87.39%,其预测2024年度归属净利润为盈利5.62亿,根据现价换算的预测PE为25.42。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级20家,增持评级10家;过去90天内机构目标均价为15.05。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP