��̩֤ȯ�ɷ�����˾������,����ο,��ʫ����ڶԾ���ʳƷ�����о����������о����桶������Զ���������ϡ���������Ծ���ʳƷ����������������ǰ�ɼ�Ϊ14.91Ԫ��

��������ʳƷ(003000)

����Ͷ��Ҫ��

�����¼�����˾����2024��һ������2024��1���ȣ���˾ʵ��Ӫҵ����5.40��Ԫ��ͬ������23.58%����ĸ������0.74��Ԫ��ͬ������87.73%���۷ǹ�ĸ������0.58��Ԫ��ͬ������77.45%��

��������ˣ�������������������Ʒ��������ۡ�2024��һ���ȣ���˾Ӫ��άϵ�Ƚ�������������˾����רע��������ʽ�������Ϊԭ���ϵ���ʽ��ζ������ʳ���۽�����Ʒ�࣬���조������ʳ��ר��Ʒ������ڹ�͡��ó��ֽ�������Ʒ���ں�������Ʒ���棺24�깫˾�������۽����ġ���ʮ�ڼ���Ʒ�������С�㣬��һ�������г���ģ��������������Ʒ��ҵ��ͬʱ��ǿ������㡱����Ӫ����Ʒ��������죬��߹�˾�г������ġ��컨�塱�����ȵ����棺24�깫˾����Ҫרע���ȵ���Ʒ������Ʒ�ƻ���չ�����������С��ijɹ����飬���ڶ�����ʮ�ڼ���Ʒ��Ŀ��������

����ԭ���ϳɱ���λ���䣬ӯ������������2024Q1����˾ë����Ϊ30.02%��ͬ������4.04pct�����۷�����Ϊ13.12%��ͬ������1.24pct������������Ϊ3.88%��ͬ������0.02pct���з�������Ϊ1.83%��ͬ������0.21pct��ë����Ϊ16.89%��ͬ������2.79pct��������Ϊ13.63%��ͬ������4.66pct��1Q24����˾�������������ԣ�Ԥ����Ҫϵ��Ҫԭ���ϳɱ������½��Լ�����Ʒ��������������ģЧӦ�����֡�

������������Ʒ�����������2024��չ�����������ڿ��ù�˾ͨ�����װ��ɢ��װ��Ʒ��������������������̰壬ͨ�����ȵ�����ڶ��������ߣ���Ʒ����˫������֧��������������ڿ������ȵ�����ƿ��ͻ�ƺ�ԭ���ƿؼ�ǿ��С�������ȵ��ɱ��������ӯ��������

����ӯ��Ԥ�⣺����ҵ��Ԥ�棬����Ԥ�ƹ�˾24-26��Ӫ�շֱ�Ϊ28.55/35.99/44.38��Ԫ��������ֱ�Ϊ3.00/3.92/5.03��Ԫ��ά�֡����롱������

����������ʾ���������ز���Ԥ�ڡ�ԭ���ϼ۸�����ʲ�����ʳƷ��ȫ�¼���

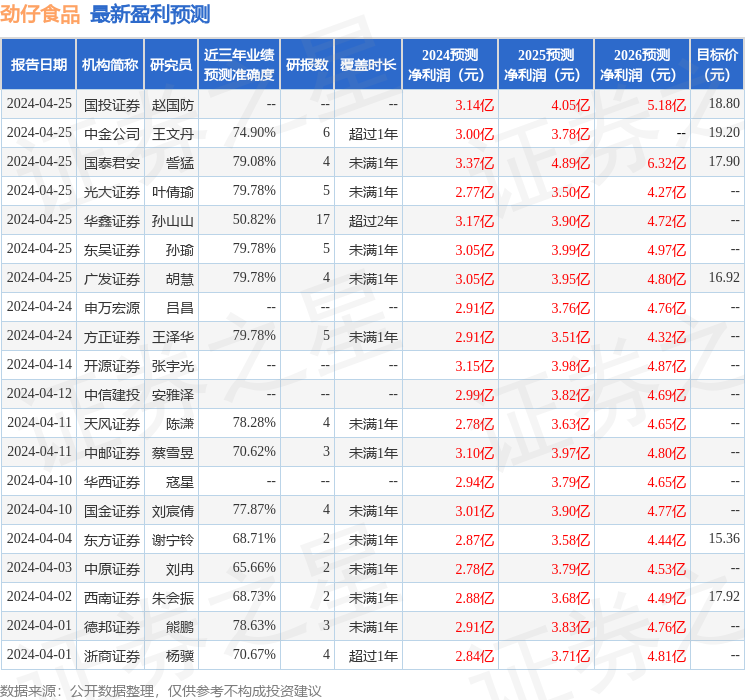

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬���֤ȯҶٻ��о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.78%����Ԥ��2024��ȹ���������Ϊӯ��2.77�ڣ������ּۻ����Ԥ��PEΪ24.74��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���33�һ���������������������30�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ17.05��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP