中泰证券股份有限公司杜冲近期对中煤能源进行研究并发布了研究报告《经营业绩符合预期,“提质增效重回报”行动方案发布》,本报告对中煤能源给出买入评级,当前股价为11.41元。

中煤能源(601898)

中煤能源于2024年4月24日发布2024年一季度报告:

2024Q1营业收入453.95亿元,同比减少23.27%,环比增长23.49%;归母净利润为49.70亿元,同比减少30.55%,环比增长74.61%;扣非归母净利润为48.92亿元,同比减少31.41%,环比增长75.04%。

煤炭业务:产销基本维持稳定,盈利环比提高。

自产煤方面:2024Q1,实现自产煤产量3273.0万吨(同比下降1.7%,环比下降1.0%);自产煤销量3231.0万吨(同比下降0.8%,环比下降5.6%);单位价格598.0元/吨(同比下降10.9%,环比下降0.1%);单位成本291.0元/吨(同比增加6.8%,环比下降15.1%);单位毛利307.0元/吨(同比下降22.9%,环比增加20.0%)。

动力煤方面:2024Q1,实现动力煤产量2992.0万吨(同比下降1.9%,环比下降2.6%);动力煤销量2961.0万吨(同比下降0.7%,环比下降7.0%);单位价格514.0元/吨(同比下降10.8%,环比下降3.4%)。

炼焦煤方面:2024Q1,实现炼焦煤产量281.0万吨(同比增加0.7%,环比增加20.1%);炼焦煤销量270.0万吨(同比下降2.2%,环比增加12.5%);单位价格1515.0元/吨(同比下降10.7%,环比增加3.5%)。

煤化工业务:成本端下降,化工盈利边际改善。

甲醇方面:2024Q1,实现甲醇产量41.2万吨(同比下降17.4%,环比下降7.2%);甲醇销量39.6万吨(同比下降21.9%,环比下降12.8%);单位价格1675.0元/吨(同比下降8.6%,环比下降3.5%);单位成本1741.0元/吨(同比下降18.3%,环比下降13.7%);单位毛利-66.0元/吨(同比增加77.9%,环比增加76.7%)。

聚丙烯方面:2024Q1,实现聚丙烯产量19.1万吨(同比增加2.7%,环比增加5.5%);聚丙烯销量19.1万吨(同比增加5.5%,环比增加3.8%);单位价格7182.0元/吨(同比增加4.8%,环比增加7.0%);单位成本5883.0元/吨(同比下降5.4%,环比下降19.5%);单位毛利1299.0元/吨(同比增加103.3%,环比增加317.0%)。

聚乙烯方面:2024Q1,实现聚乙烯产量20.1万吨(同比增加4.7%,环比增加3.6%);聚乙烯销量18.2万吨(同比下降1.1%,环比下降4.2%);单位价格6498.0元/吨(同比下降10.4%,环比下降7.8%);单位成本5915.0元/吨(同比下降6.2%,环比下降18.2%);单位毛利583.0元/吨(同比下降38.5%,环比增加416.8%)。

尿素方面:2024Q1,实现尿素产量47.5万吨(同比下降0.8%,环比下降11.0%);尿素销量55.1万吨(同比下降14.6%,环比增加24.9%);单位价格2237.0元/吨(同比下降17.7%,环比下降9.8%);单位成本1561.0元/吨(同比下降15.0%,环比下降9.6%);单位毛利676.0元/吨(同比下降23.3%,环比下降10.3%)。

发布“提质增效重回报”行动方案,坚持长期分红+优化激励机制。中煤能源应国务院国资委《提高央企控股上市公司质量工作方案》工作要求于2024年4月24日发布《关于2024年度“提质增效重回报”行动方案的公告》,其中重点指出要提升投资者长期回报,切实提高投资者获得感和满意度,坚持长期稳定的现金分红,持续加强市场管理。同时中煤能源强化“关键少数”责任,优化激励约束机制,强化高级管理人员激励及约束,在将高级管理人员薪酬与上市公司经营效率合理挂钩、薪酬变动原则上与公司经营业绩相匹配的基础上,研究将市值管理有效融入考核体系。

盈利预测、估值及投资评级:我们预计2024-2026年营业收入分别为2112.46、2176.44、2253.83亿元,实现归母净利润分别为218.41、234.74、255.49亿元,每股收益分别为1.65、1.77、1.93元,当前股价11.54元,对应PE分别为7.0X/6.5X/6.0X,维持“买入”评级。

风险提示事件:煤价超预期下跌风险、在建及核增矿井进度不及预期风险、煤化工成本大幅上涨风险、研报使用信息数据更新不及时风险。

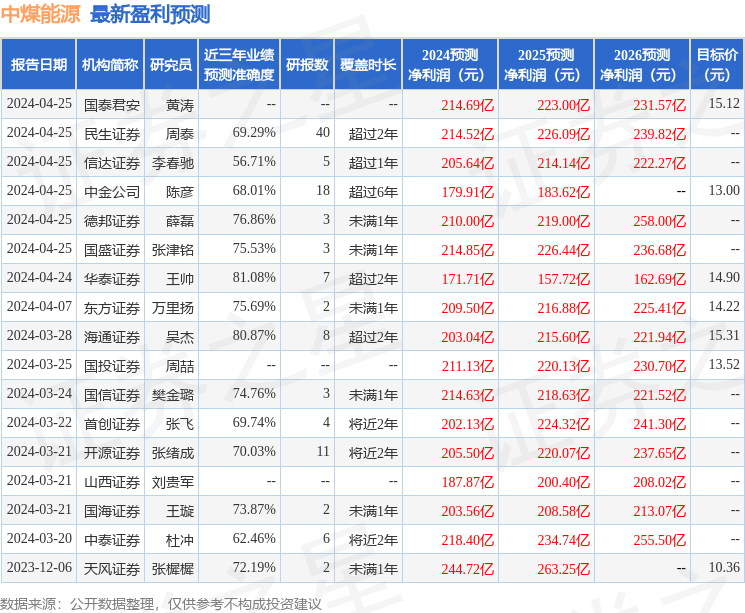

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值高达81.08%,其预测2024年度归属净利润为盈利171.71亿,根据现价换算的预测PE为8.88。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为13.07。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP