国金证券股份有限公司许隽逸近期对路德环境进行研究并发布了研究报告《酒糟项目规划量增,碱渣项目期待投运》,本报告对路德环境给出买入评级,当前股价为14.97元。

路德环境(688156)

2024年4月25日晚间公司披露23年报及24年一季报。23全年实现营收3.5亿元,同比+2.6%;实现归母净利润0.3亿元,同比+4.0%。1Q24实现营收0.7亿元,同比+21.9%;归母净利润0.1亿元,同比+54.2%。

经营分析

酒糟项目营收占比继续提升,产能规划量增。得益于金沙一期产能释放,公司23年实现酒糟生物发酵饲料销售9.3万吨,同比+27.6%;实现营收1.97亿元,同比+24.2%,营收占比升至56.1%。受原料成本下行、2H23下游景气度转弱因素影响,产品单价有所下降;但叠加古蔺路德项目规模效应释放,酒糟业务毛利率仍稳中有增,升至29.8%(同比+0.3pct)。截至23年末,公司已投产+在建+筹建项目合计产能达174万吨/年(酒糟处理口径),规划中项目为酒鬼酒馥郁香型酒糟处理项目(9年合计44万吨,酒糟处理口径)。

工业渣泥处理业务进入前期阶段,投运后有望贡献业绩增量。公司23年内中标了连云港碱渣治理项目分包合同,服务期5年,合同总额约为5.2亿元,当前处于前期建设、设备调试阶段。

出于业务转型考虑,传统业务增速下滑。公司河湖淤泥处理/工程泥浆处理业务23年营收增速分别为-9.5%/-33.8%,主因公司主动放弃承接回款预期较长的环保工程类新项目、建筑工程开工减少导致泥浆处理需求下降。

盈利预测、估值与评级

我们预计公司2024~2026年分别实现归母净利润0.6/0.8/0.97亿元,EPS分别为0.61/0.82/0.97元,对应PE分别为24倍、18倍和15倍,维持“买入”评级。

风险提示

产能落地不及规划预期、行业竞争加剧、传统业务需求及回款不及预期风险等。

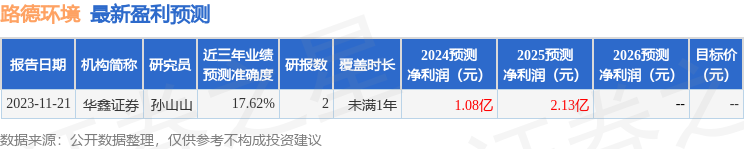

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值为17.62%,其预测2024年度归属净利润为盈利1.08亿,根据现价换算的预测PE为13.69。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为37.07。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP