东兴证券股份有限公司刘田田,刘雪晴,魏宇萌近期对上海家化进行研究并发布了研究报告《23年整体表现偏弱,24年Q1显著改善》,本报告对上海家化给出增持评级,当前股价为20.01元。

上海家化(600315)

事件:上海家化发布2023年年报和2024年一季报,全年实现营业收入65.98亿元,同比-7.16%;实现归母净利润5.00亿元,同比+5.93%;2024年Q1实现营业收入19.05亿元,同比-3.76%;实现归母净利润2.56亿元,同比+11.18%。

受海外母婴市场及国内美妆市场销售疲软及国内线下渠道调整影响,23年营收表现较弱。2023年分品类看,护肤品营收实现同比增长0.98%,但仍略低于社零化妆品同比+5.1%的水平;母婴品类营收同比-13.35%,主要源于海外出生率、通胀及战争等因素导致市场低迷;个护营收同比-4.88%,去年同期高基数下增长减弱。分渠道看,线上营收占比提升3.42pct.至42.66%,公司持续推进渠道的线上化转型,线上兴趣电商业务高速发展,保持100%以上增长;策略性缩进百货渠道门店数,23年共关闭82家门店,优化渠道结构,叠加家乐福商超在行业闭店潮影响下,主动降低社会库存,导致国内线下营收同比-9.9%,占营收比率略有下降。

品类毛利率提升及结构优化拉动整体毛利率提升,但费用率的增加影响盈利能力提升。2023年个护和母婴毛利率分别上涨3.35pct.和0.57pct.达到58.44%和52.24%,叠加毛利率较高的美妆业务占比提升,拉动公司整体毛利率增加1.85pct.至58.97%。销售费用率同比+4.66pct.至41.98%,管理费用率和财务费用率小幅增长,影响了盈利能力的提升。公司22年调降品牌投入费用导致消费者人群基数减少,23年希望扭转趋势增加了营销费用投放,叠加低基数影响,23年销售费用率增长较多。公司扣非净利润同比下降41.82%,非经常性损益来源于购买的理财产品相关公允价值变动和投资收益。

2024年Q1业绩显著改善,呈现向好趋势。24年Q1营收同比-3.76%,降幅相较23年有所收窄。利润端显著回升,归母净利润同比+11.18%,扣非归母净利润同比+29.17%。一方面源于原材料采购成本下降及产品结构优化带来毛利率同比+2.07pct.至63.27%,另一方面源于公司对费用的管控以及两年费用投放节奏不同的影响,23年Q1公司为扭转人群基数下降趋势增大营销投入,24年Q1恢复到正常节奏,叠加较强的管控力度,24年Q1销售费用率和管理费用率分别同比-3.47pct.和-2.61pct.至37.21%和6.51%。

从产品创新、渠道优化与组织架构调整等维度推进战略转型,提高成长质量。公司明确了未来几年向高毛利、高增速、高品牌溢价的品类进行聚焦的战略,并从多个维度变革推进战略执行。产品和品牌方面,玉泽医研共创首次区分了油敏、干敏护肤需求,打造差异化竞争优势;佰草集聚焦高端化,巩固核心产品的同时丰富产品矩阵,专研核心成分。渠道方面,主动降低百货库存,推动线上化转型。老baby抖音营销破圈,助推爆品与品牌全渠道知名度提升。组织结构调整为事业部制,围绕品类打造线上线下协同管理机制。中高层团队更新换代,引入平均年龄约30岁的年轻团队,增强活力。公司多维度调整有望释放增长潜力,推动公司高质量成长。

盈利预测及投资评级:我们预计公司2024-2026年净利润分别为6.08、7.13和7.98亿元,对应EPS分别为0.9、1.05和1.18元。当前股价对应2024-2026年PE值分别为22、19和17倍。公司24年Q1边际改善显著,多维度改革

下趋势向好,给予“推荐”评级。

风险提示:行业需求疲软,市场竞争加剧,公司改革调整不及预期。

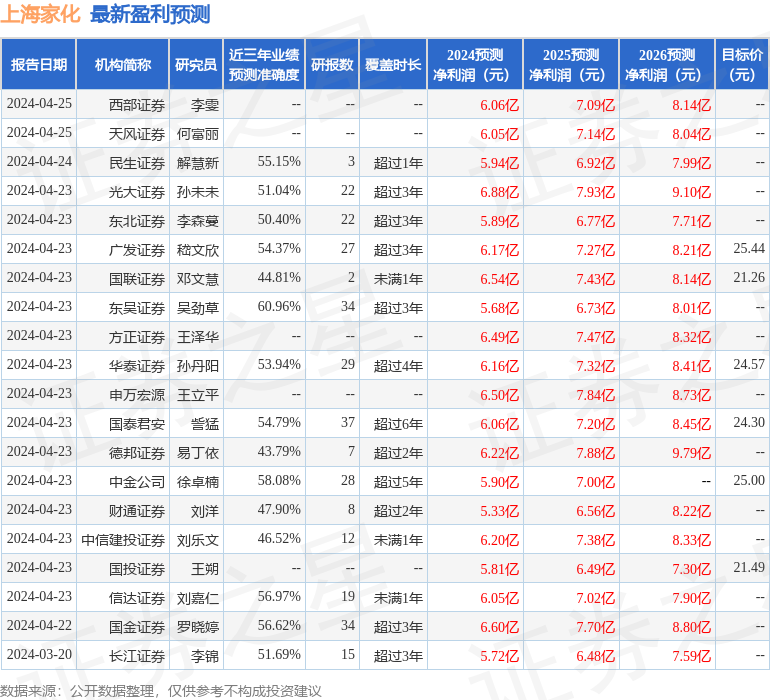

证券之星数据中心根据近三年发布的研报数据计算,东吴证券吴劲草研究员团队对该股研究较为深入,近三年预测准确度均值为60.96%,其预测2024年度归属净利润为盈利5.68亿,根据现价换算的预测PE为23.43。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级17家,增持评级10家;过去90天内机构目标均价为23.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP