太平洋证券股份有限公司王湛近期对行动教育进行研究并发布了研究报告《Q1增长超预期,合同负债创新高》,本报告对行动教育给出买入评级,认为其目标价位为73.70元,当前股价为54.28元,预期上涨幅度为35.78%。

行动教育(605098)

事件:公司发布2024Q1季报,报告期内公司实现营业收入1.41亿/+28.11%;实现净利润2399万元/+34.42%;实现归母扣非净利润2555万元/+67.05%。

点评:

Q1收入利润双双实现高增长。2024Q1公司实现收入1.41亿元,收入大部分来自企业管理培训课程,其中Q1浓缩课完成6场,校长课完成19个模块。3月以来公司排课恢复正常,目前每月计划浓缩课3场,校长课12-13场。2024年公司继续扩大销售招聘力度,Q1实现订单销售1.6亿元,合同负债在一季度末到达9.7亿元,比23年底提高0.12亿元,对24年全年的收入提供了订单保障。

毛利率同比下滑,期间费用率持续优化。2024Q1公司整体毛利率71.78%,同比下滑5.9pct,主要因为收入结构的变化,即毛利率较低的管理咨询收入占比提升。24Q1期间费用率方面:销售费用率28.6%/同比-7.31pct,主要由于管理咨询业务销售提成比例较低。管理费用率18.81%/同比-3.75pct,研发费用率5.27%/同比-1.97pct,费用率的下降主要由于培训人数增长带来的收入规模增长,收入增速高于成本费用支出。2024Q1公司整体净利率17.68%,同比提升2.42pct,规模效应进一步体现。

大客户战略持续推进。公司把年订单贡献超过100万元的客户定义为大客户,2024年公司计划开发大客户300家,同比23年的243家有较大幅度提升。Q1完成大客户开发近40家,大客户多数来自连锁消费类企业,培训需求量大,有望持续贡献新订单,是公司重点关注的群体。

估值及投资建议:预计2024-2026年行动教育将实现归母净利润2.9亿元、3.78亿元和4.79亿元,同比增速32.09%、30.47%和26.59%。预计2024-2026年EPS分别为2.46元/股、3.21元/股和4.06元/股,2024-2026年PE分别为21X、16X和13X。公司增长确定性高,目前估值仍有较大空间,给予“买入”评级。

风险提示:行动教育存在宏观经济增长放缓,业务需求受影响的风险;存在关键业务人员流失的风险;存在市场竞争加剧,招生人数不足的风险等。

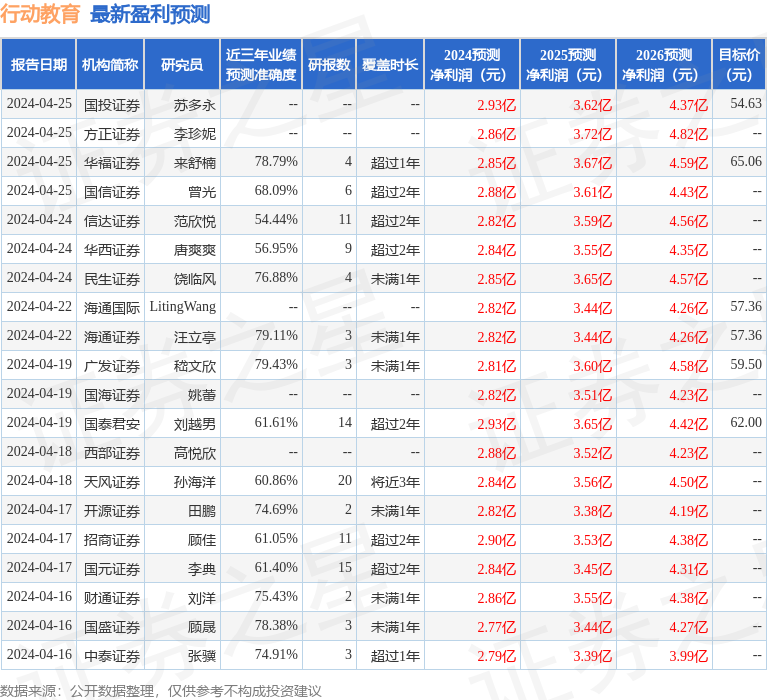

证券之星数据中心根据近三年发布的研报数据计算,广发证券嵇文欣研究员团队对该股研究较为深入,近三年预测准确度均值为79.43%,其预测2024年度归属净利润为盈利2.81亿,根据现价换算的预测PE为23.27。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为57.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP