国金证券股份有限公司孟灿近期对创业慧康进行研究并发布了研究报告《成本费用管控良好,积极布局AI领域》,本报告对创业慧康给出买入评级,当前股价为4.22元。

创业慧康(300451)

业绩简评

2024年4月25日,公司发布24年一季报,Q1实现营收3.75亿元,同比增长7.76%;实现归母净利润0.12亿元,同比增长19.03%;Q1扣非归母净利润为0.10亿元,同比增长51.52%,主要系营收增长、成本费用同比增长5.0%低于营收增速。

经营分析

24Q1公司实现毛利率51.61%,与上年同期基本持平。三费同比增长1.53%,其中管理费用较上年同期下降8.2%,销售费用同比微增1.12%,研发费用同比增长12.50%,主要系公司在AI、低代码等领域加大投入所致。

公司Hi-HIS项目推进顺利,23年新签订单22个,并于近期与苏州市立医院集团正式签署战略合作协议,共同打造“市立智慧医疗生态圈”。公司与飞利浦合作研发的飞悦康CareSync已正式亮相,将借助飞利浦拓展增量客户,并在医疗设备销售领域深入合作。

公司积极推进AI相关研发,与浙大合作的慧康-启真大模型实现了从6B到13B大模型的训练及微调,可针对不同产品场景提供不同大小的模型,提供离线及在线部署方式,在扩充边缘AI品类的同时,打通从云到边的AI全链路。利用慧康-启真大模型和公司慧意GPT平台,公司已经在报告解读、医嘱支持、书写助手、智能问诊等临床决策支持方面实现AI功能嵌入。

盈利预测、估值与评级

我们预计2024-2026年公司实现营业收入20.23/25.55/32.41亿元,同比增长25.20%/26.31%/26.82%;实现归母净利润3.11/4.17/5.15亿元,同比增长746.42%/34.35%/23.35%,对应EPS为0.20/0.27/0.33元,维持“买入”评级。

风险提示

医疗信息化政策推进不及预期的风险;医药反腐对招标产生的不确定性影响;与飞利浦协同不及预期的风险;市场竞争加剧的风险;大股东质押风险;应收账款和存货偏高的风险。

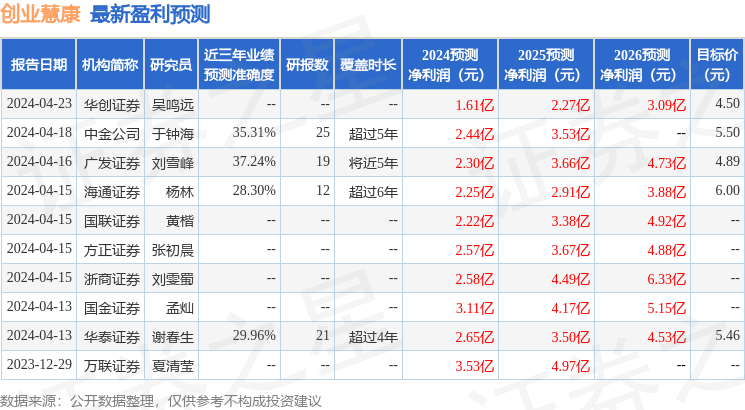

证券之星数据中心根据近三年发布的研报数据计算,广发证券刘雪峰研究员团队对该股研究较为深入,近三年预测准确度均值为37.24%,其预测2024年度归属净利润为盈利2.3亿,根据现价换算的预测PE为26.87。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为5.2。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP