�Ŵ�֤ȯ�ɷ�����˾������,��ǰ��,���,��Ӣ�����ڶԹ����Դ�����о����������о����桶���۳�ѹӰ��һ����ҵ���������ͷ��������ڸ߳ɳ�����������Թ����Դ����������������ǰ�ɼ�Ϊ7.2Ԫ��

���������Դ(600256)

�����¼���4��25��������˾����2024��һ������2024Q1��˾ʵ��Ӫҵ����100.41��Ԫ��ͬ���½�49.44%��ʵ�ֹ�ĸ������8.07��Ԫ��ͬ���½�73.15%���۷Ǻ��ĸ������Ϊ7.74��Ԫ��ͬ���½�73.88%����Ӫ��������ֽ�����Ϊ17.11��Ԫ��ͬ���½�20.58%������ÿ������0.12Ԫ��

����������

����2024Q1��˾ҵ���»���Ҫ��ú̿����Ȼ������ԴƷ�۸�ص��Լ������»���Ӱ�졣

����1��ú̿��ú�ۻص��������»�����ú̿ҵ�����������棬�ܼ�����������ȫ���Ӱ�죬2024Q1��˾ԭú����589.17��֣�ͬ���½�12.96%������ú����85.68��֣�ͬ���½�19.11%���������棬2024Q1��˾ʵ��ú̿����901.83��֣�ͬ������1.97%������ԭú����780.3��֣�ͬ���½�1.09%������ú����121.53��֣�ͬ������27.28%���۸��棬2024Q1ú�۵�λ���У��ػʵ�5000K����úĩúƽ�ּ۾���798.87Ԫ/�֣�ͬ���½�17.76%����˾ú̿�ۼ�ͬ���»���

����2����Ȼ����LNGó����ͬ�ȴ���»�����������������խ���������棬2024Q1��˾ʵ��LNG�Բ���1.88�ڷ���Լ��13.43��֣���ͬ���½�4.61%���������棬�����ۻ����º���ת��ҵ���ģ��խ��Ӱ�죬2024Q1��˾ʵ��LNG����11.81�ڷ���Լ��84.36��֣���ͬ���½�44.12%���۸��棬2024Q1����������ά�ֵ�λ��ȫ��LNG��������4451.78Ԫ/�֣�ͬ���½�25.05%��������˾LNG�ۼ��»���

����3��ú��������˾ú������Ʒ������ͬ���½���2024Q1��˾�״�����28.8��֣�ͬ���½�3.65%������28.43��֣�ͬ���½�45.52%����˾����ú����Ʒ14.49��֣�ͬ���½�15.07%������14.38��֣�ͬ���½�19.12%������������̼2.81��֣�����2.76��֡�

������˾���������Ȳ��ƽ���ú���͡��������ͷ��������ڸ߳ɳ���

����1����˾ú����ܺ����������Ȳ��ƽ��������ڽ�ú�������ٺ�ú̿��������Ҫú��������������ú������������������ӯ������ʯ��ú��˾��Ҫ�ڲ�ú���ʯ��ú���ѱ���Ϊ���ұ���ú��2022���������1300���/��������1800���/�꣬ʵ��������ɴ�3500������ϣ���������������һ������������ú������ú������������أ��������������ͷţ�������������������������Ŀ���������������������ʺͶ���ú��IJ������ͷţ���˾��ú̿��������ӭ����������������Ԥ��2024/2025/2026�깫˾ú̿�����ֱ�ɴﵽ5000/6000/7000������ϣ����������������⣬��˾ú̿�������۾���������λ���ƣ����ź�����·��������·��������·�����������Լ��ٹ���ͨ�ߵĹ�ͨ����˾��ú�����������١�

����2��2024�������Ȼ���������������գ���������վ������������������������2024��1-2���ҹ���Ȼ�������������������������ٴ�14.8%������Ԥ��2024����Ȼ�����ѽ����ֽ�ǿ����̬�ƣ�������˾��Ȼ��ó��ģ��������2022������LNG����վ��ת�����Ѵ�500���/�꣬6#20������Ŀ��2#��λ��Ŀ���ڽ����У�2025�����վ��ת������������1000���/�꣬Ϊ��˾�������������������»�����

����3��իɣ������Ŀ�����Կ��ɽΣ�δ����������300���/��Ĺ�ģ�����իɣ������Ŀ�����ѷ�����5��Ȧ�չ��죬��ʵ��2���������������������ϵ�Ͳ�C1+C2����2.58�ڶ֡�C3������4�ڶ֣���+������٪��ϵC1+C2����4336��֣�ԭ�ʹ����ḻ��δ������������������300���/�����ϵĹ�ģ�����

����4���̵����⼰����һ�廯ʾ����ĿͶ�������У���չǰ��������2024��4��25��������˾���������ڡ��̵����⼰����һ�廯ʾ����Ŀ��Ͷ�������еĹ��桷��������˾����ʾ����Ŀȫ����뵽���������нΣ����ˮ����+��ҵ������+����+����+����+����ȫ�߹�ͨ����˾Ԥ����ĿͶ�����������660�֣���ʵ�ֶ�����̼����5800��/�ꡣ

����ӯ��Ԥ�⼰�����������Դ���½�ӵ�зḻ��ú̿��Դ��ͬʱ���׳�����·ͨ����������������ڽ�ú�����ͽ�ú���˵����١���������ú���������������ײ���������ú�������ڡ�ʮ���塱ĩͶ������˾ú̿��������������������Ȼ�����棬��˾ӵ�к������Ƴ�Э��Դ������LNG����վ2022����ת�����Ѵ�500���/�꣬2025����������������1000���/�꣬������˾�������ij������������ǵ�����˾2024-2026���ĸ������Ԥ��ֱ�Ϊ55.4�ڡ�68.7�ڡ�81.5�ڣ�EPS�ֱ�Ϊ0.84/1.05/1.24Ԫ����Ӧ4��25�����̼۵�PE�ֱ�Ϊ8.68X/6.99X/5.90X��ά�֡����롱������

�����������أ�����ú��������չ����Ԥ�ڡ��½���·�������㡢����ú�۴���µ��ȡ�

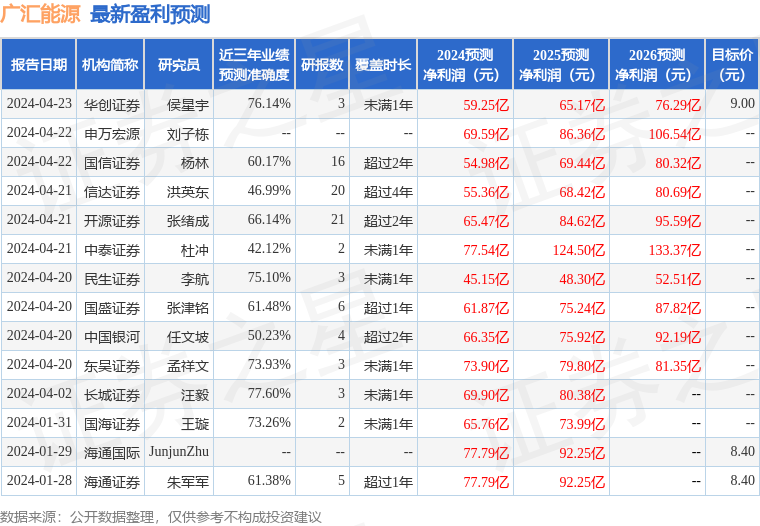

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ77.6%����Ԥ��2024��ȹ���������Ϊӯ��69.9�ڣ������ּۻ����Ԥ��PEΪ6.91��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���16�һ���������������������15�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ8.29��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP