山西证券股份有限公司王冯,张晓霖近期对中国中免进行研究并发布了研究报告《库存改善、盈利能力提升,出入境市场恢复或成主要助力》,本报告对中国中免给出买入评级,当前股价为71.93元。

中国中免(601888)

事件描述

公司发布2024年一季度财报,期内实现营收188.08亿元/-9.45%,归母净利润23.06亿元/+0.25%,扣非归母净利润22.99亿元/+0.15%、非经常性损益主要系政府补助859.46万元,EPS1.11元。

事件点评

期内公司营收下滑主要系上年同期出行管控放松伊始,旅游消费热情较高带动离岛免税销售高基数。2024Q1公司营收小幅下滑、归母净利润与上年同期基本持平,主要系公司自2023年4月开始打击代购行为、更新会员积分规则、调整折扣力度、改善商品结构,逐渐提升客单价和利润率。期内公司存货17.59亿元,环比下滑16.45%,库存改善明显。

2024Q1公司盈利能力持续提升。期内公司毛利率33.31%/+4.31pct,环比2023Q4提升1.27pct,主要系1)出入境客流回升带动机场免税业务恢复,公司线下消费占比提升;2)商品结构优化,高毛利率产品香化精品占比提升;3)去年同期受人民币汇率波动影响采购成本增加,致使毛利率有所承压,本期汇率波动管控良好、盈利能力同比改善。净利率12.95%/+1.08pct,环比2023Q4提升1.91pct。整体费用率14.71%/+4.19pct,其中销售费用率12.84%/+2.98pct系机场业务逐渐恢复、租金费用较上年同期增加;管理费用率2.53%/+0.38pct;财务费用率-0.66%/+0.83pct系上年同期汇兑损益较高。经营活动现金流净额53.02亿元/-28.59%。

投资建议

清明假期国际及地区航班实际执行客运航班量同比增长125%,已恢复至2019年同期近七成。出入境客户有序恢复,同时机场租金降低、口岸渠道盈利能力和价格竞争力具有提升空间。继续看好公司作为旅游零售龙头受益于出入境客流恢复和市内免税店政策,维持消费赛道中较高

行业增速能力。我们预计公司2024-2026年EPS分别为3.94\4.71\5.8元,对应公司4月24日收盘价72.29元,2024-2026年PE分别为18.4\15.4\12.5倍,维持“买入-B”评级。

风险提示

宏观经济波动风险;离岛免税政策变化风险;消费者购买力不及预期风险;汇率波动风险;行业竞争加剧风险。

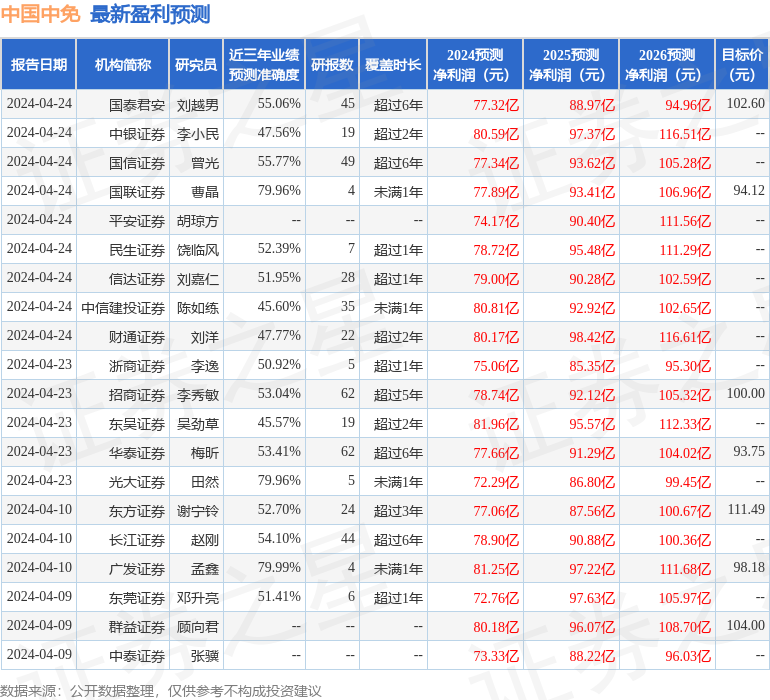

证券之星数据中心根据近三年发布的研报数据计算,广发证券孟鑫研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利81.25亿,根据现价换算的预测PE为18.3。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为102.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP