天风证券股份有限公司孙谦近期对海信家电进行研究并发布了研究报告《2024Q1业绩点评:外销增长较好,业绩大幅提升》,本报告对海信家电给出买入评级,当前股价为35.42元。

海信家电(000921)

事件:2024Q1公司实现营业收入234.86亿元,同比+20.87%,归母净利润9.81亿元,同比+59.48%。

内外销呈较快增长,外销增速更快。根据产业在线数据显示,24M1-2海信空调内/外销销量同比+25%/+48%,冰箱内/外销销量同比+16%/+52%,外销增速更快。内外销齐增带动收入增长。

利润水平大幅提升。2024Q1公司毛利率为21.63%,同比+0.51pct,净利率为6.55%,同比+1.18pct。2024Q1公司季度销售、管理、研发、财务费用率分别为10%、2.65%、3.3%、-0.31%,同比-0.09、-0.01、+0.33、-0.22pct。研发费用率同比提升,主要由于研发投入增加所致;财务费用率同比下降,主要由于汇兑收益增加所致。

资产负债表端,公司2024Q1货币资金+交易性金融资产为181.39亿元,同比34.42%,存货为71.85亿元,同比+10.49%,应收票据和账款合计为112.8亿元,同比+28.38%。周转端,公司2024Q1存货、应收账款和应付账款的周转天数分别为34.3、38.16和60.97天,同比-4.08、+0.37和+0.79天。现金流端,2024Q1公司经营活动产生的现金流量净额为1.56亿元,同比-82.4%,其中购买商品、接受劳务支付的现金125.35亿元,同比+23.45%。

投资建议:公司是央空领域龙头企业,在经营改善背景下央空及白电业务盈利能力持续提升,且后续外销自有品牌收入占比有望不断提升,贡献营收业绩。根据公司24Q1的情况,我们上调了公司的收入增速,预计24-26年归母净利润为34.5/39.8/45.7亿(前值31.9/36.6/41.7亿),对应PE为14.1x/12.2x/10.6x,维持“买入”评级。

风险提示:宏观经济尤其房地产市场波动风险;市场竞争风险;外销进展不及预期;原材料价格大幅波动风险;汇率变动风险;三电整合进度不及预期风险;员工持股计划实际落地不及预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张云添研究员团队对该股研究较为深入,近三年预测准确度均值为79.79%,其预测2024年度归属净利润为盈利33.05亿,根据现价换算的预测PE为14.69。

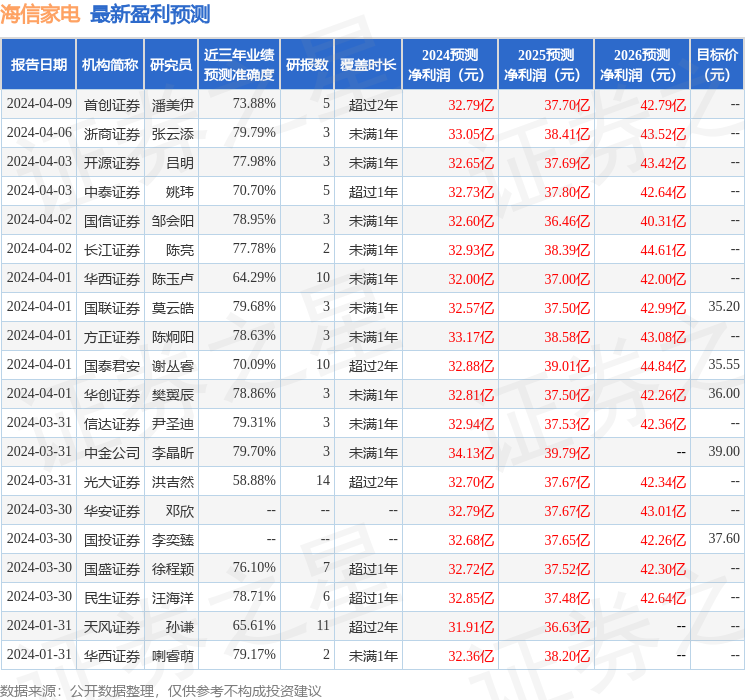

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级17家,增持评级7家;过去90天内机构目标均价为36.46。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP