信达证券股份有限公司范欣悦近期对行动教育进行研究并发布了研究报告《业绩超预期,销售费用率大幅下降》,本报告对行动教育给出买入评级,当前股价为52.52元。

行动教育(605098)

事件:公司发布一季报,24Q1公司实现收入1.4亿元、同增28.1%;实现归母净利润0.2亿元、同增34.4%;实现扣非后净利润0.26亿元、同增67.1%。

点评:

大客户战略驱动增长,业绩超预期。大客户战略成果显著,驱动业绩高增。培训和咨询业务订单量充裕,培训课程及咨询服务开展增加。24Q1公司实现收入1.4亿元、同增28.1%。

品牌影响力、人才质量不断提升。大客户订单获取能力凸显,有望进一步提升品牌影响力,形成正向循环。此外,人才梯队建设卓有成效,形成了精选人才和培育人才的高质量体系,有望进一步提升客户满意度。

毛利率因收入结构变动而下滑。24Q1毛利率达71.8%、同比下滑5.9pct,我们估计主要是管理咨询业务收入占比有所提升所致。

期间费用率大幅降低。24Q1整体费用率同比大幅降低13.5pct。其中,销售费用率达28.6%、同比降低7.3pct,我们估计主要是管理咨询业务销售提成较低而收入占比提升所致;管理费用率达18.8%、同比降低3.7pct;研发费用率达5.3%、同比降低2.0pct。

净利率同比有所提升。24Q1实现归母净利润0.2亿元、同增34.4%;净利率达17.7%、同比提升2.4pct。

合同负债稳定增长。公司在手订单量稳定增长,截至24年3月末,合同负债为9.7亿元,较23年末增长1.3%;24Q1销售商品、提供劳务收到的现金达1.6亿元、同增31.7%。

投资建议:24Q1业绩超预期,大客户战略成效显著,带动订单稳步增长。我们预计2024~26年EPS为2.39/3.04/3.86元,当前股价对应PE为22x/17x/14x,维持“买入”评级。

风险提示:招生人数不达预期,造成公司收入和利润不达预期;宏观经济下行的风险;关键业务人员流动的风险。

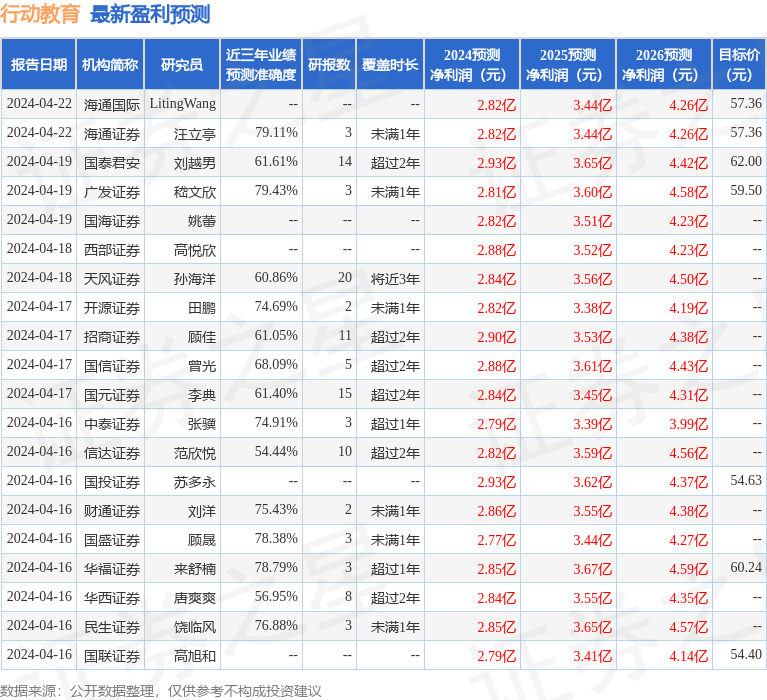

证券之星数据中心根据近三年发布的研报数据计算,广发证券嵇文欣研究员团队对该股研究较为深入,近三年预测准确度均值为79.43%,其预测2024年度归属净利润为盈利2.81亿,根据现价换算的预测PE为22.07。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为57.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP