中泰证券股份有限公司近期对平安银行进行研究并发布了研究报告《详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳》,本报告对平安银行给出增持评级,当前股价为10.53元。

平安银行(000001)

投资要点

平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入同比-21.7%(2023同比-9.3%),增速放缓同时受息差收窄和信贷增速放缓的共同影响。净非利息收入同比+4.9%,受资本市场波动和银保费率调降影响,手续费负增明显,资金市场利率下行背景下、其他非息增速较高,带动非息收入实现正增长。拨备释放、净利润保持稳定、同比+2.3%。

单季净利息收入环比-5.6%,单季年化净息差环比下降10bp至2.01%。资产端收益率环比下行9bp,负债端成本环比上行2bp。资产端:生息资产收益率环比下降9bp至4.25%,我们测算主要来自利率因素的下行。对公贷款、个人贷款利率分别环比下行10bp/6bp至3.79%、6.04%。负债端:计息负债付息率环比上升2bp至2.3%,结构因素和利率因素均有拖累。存款利率上升3bp至2.22%,其中对公存款付息率上升3bp至2.15%,个人存款付息率下降1bp至2.33%。结构维度:存款占计息负债比重下降2.1个点至68.9%。

资产负债增速及结构:调结构延续,新增贷款主要由对公支撑。总资产累积同比增5.0%,总贷款累积同比增1.2%,总贷款增速低于总资产增速。总负债同比增4.7%,总存款同比增1.7%,总存款增速低于总负债增速。

净非息收入:手续费继续承压,低利率驱动其他非息增长明显。净非息收入同比上升4.9%(VS2023同比-6.1%),净手续费收入同比-19.1%(VS2023同比-2.6%),净其他非息收入同比+56.7%(VS2023同比-11.7%)。

资产质量:不良率和关注类占比有所抬升、逾期平稳。不良生成2.20%、环比下降0.65%。一季度核销力度环比有所减弱,不良率环比上升1bp至1.07%。关注类占比1.77%,环比上升2bp。逾期率1.42%,环比持平。拨备覆盖率261.66%,环比下降15.97个百分点。拨贷比2.79%,环比下降0.15个点。

投资建议:公司2024E、2025E、2026E PB0.47X/0.44X/0.41X。公司在经济低谷期修炼内功,调优客群,调降风险偏好。另公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。建议投资者积极关注其转型力度。

注:根据2024年一季报,我们微调盈利预测,预计2024-2026年归母净利润为475亿、487亿和499亿(前值为477亿、488亿和500亿)。

风险提示:经济下滑超预期、公司经营不及预期。

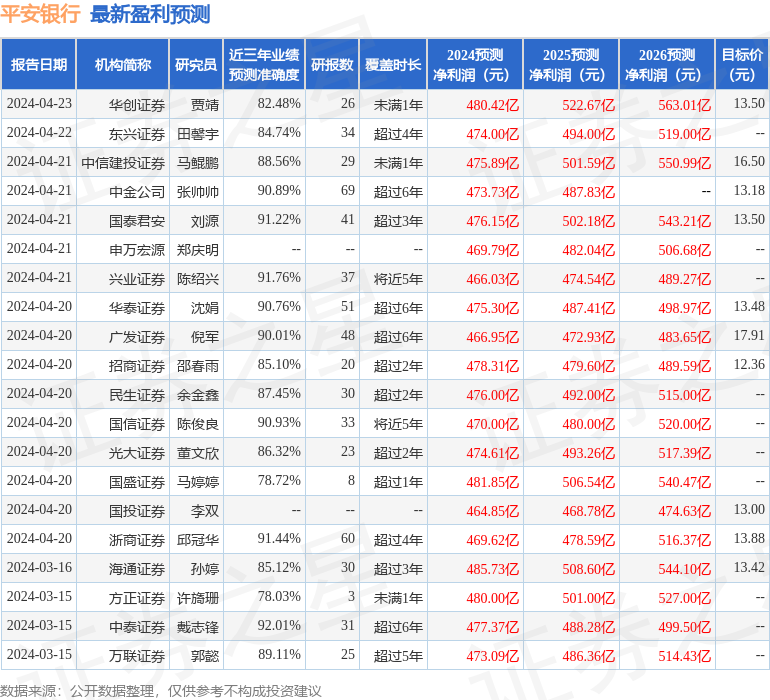

证券之星数据中心根据近三年发布的研报数据计算,中泰证券戴志锋研究员团队对该股研究较为深入,近三年预测准确度均值高达92.01%,其预测2024年度归属净利润为盈利477.37亿,根据现价换算的预测PE为4.37。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为13.98。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP