华龙证券股份有限公司景丹阳近期对东山精密进行研究并发布了研究报告《2023年报点评报告:消费电子+新能源双轮驱动,静待行业需求复苏》,本报告对东山精密给出买入评级,当前股价为14.04元。

东山精密(002384)

事件:

2024年4月18日,公司发布2023年年报。报告期内,公司实现营业收入336.51亿元,同比增长6.56%,实现归母净利润19.65亿元,同比下降17.5%。

观点:

光电显示板块拖累利润,盈利能力逐季改善。2023年,光电显示市场供需失衡、通讯设备行业需求下降、部分海外客户调整供应链策略,公司坚持“双轮驱动”发展策略,聚焦消费电子及新能源方向,实现营收336.51亿元,同比增长6.56%。由于部分光电显示器件及模组产能利用率及售价不及预期,实现归母净利润19.65亿元,同比减少17.05%。其中一至四季度分别实现营收65.12/71.55/88.34/111.51亿元,分别实现归母净利润4.72/3.53/5.08/6.32亿元,二季度以来盈利情况逐季改善,行业景气度或逐步提升。报告期内公司实现经营性现金流净流入51.72亿元,同比增长11.72%。

双轮驱动,聚焦重点大客户,受益行业景气度回升。报告期内光电显示方向供需失衡,公司LED器件量价齐跌,成本上升拖累毛利率。新能源方面,公司报告期内完成对苏州晶端、美国Aranda工厂的收购,提升产品供应能力,加速大客户产品导入,报告期内,公司新能源业务收入63.61亿元,同比大增168.39%。2024年,消费电子景气度或逐步回升,新能源车渗透率进一步提升,公司聚焦两大业务方向,业绩有望改善。

盈利预测及投资评级:结合下游需求恢复节奏及公司产品结构变化,我们预计2024-2026年公司分别实现营业收入377.07亿元、423.50亿元、465.61亿元,实现归母净利润23.75亿元、28.23亿元、31.62亿元,对应PE分别为10.3、8.6、7.7倍。首次覆盖,给予“买入”评级。

风险提示:下游需求恢复不及预期;新能源领域产品拓展不及预期;宏观经济波动;地缘政治风险;所引用第三方数据可能存在错漏或更新不及时。

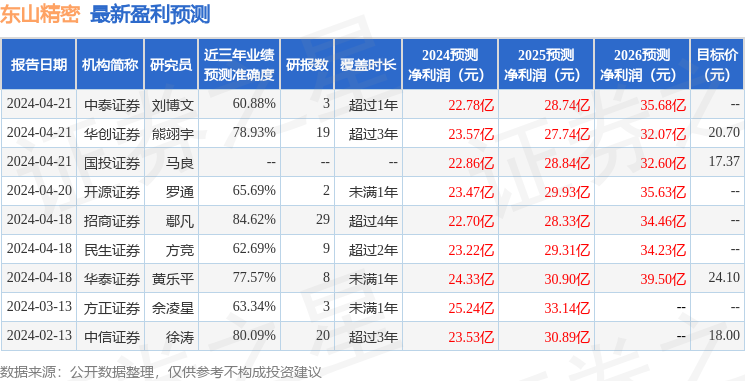

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值高达84.62%,其预测2024年度归属净利润为盈利22.7亿,根据现价换算的预测PE为10.45。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为20.72。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP