民生证券股份有限公司邱祖学,袁浩近期对亚太科技进行研究并发布了研究报告《2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性》,本报告对亚太科技给出买入评级,当前股价为6.27元。

亚太科技(002540)

事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71.1亿元,同比增长5.67%;实现归母净利润5.65亿元,同比减少16.38%;扣非净利润5.38亿元,同比增长29.47%。2024Q1,公司实现营收16.99亿元,同比增长14.02%,环比23Q4下降23.44%;归母净利1.22亿元,同比增长17.07%,环比23Q4下降27.38%,扣非净利1.17亿元,同比增长23.09%,环比23Q4下降34.96%。

产品结构:传统铝材销量稳步提升,零部件业务高速发展。2023年公司实现铝挤压材及零部件产品销量26.66万吨,同比增长10.51%。其中:热管理系统铝材实现营收29.86亿,同比减少2.67%,毛利率14.85%,减少0.31pct;底盘安全系统铝材实现营业收入22.95亿元,同比增长14.84%,毛利率为13.11%,同比增长0.56pct;汽车零部件实现营业收入4.13亿元,同比增长168.79%,毛利率为28.24%,同比增长10.62pct。

2023年业绩拆分:销量增长带动业绩稳健提升。2023年公司实现毛利10.63亿元,单吨毛利3987元,同比增加近80元/吨,整体维持稳定;费用端,2023年公司管理/销售/研发/费用分别为1.53/0.4/2.48亿元,同比分别变化-28.38%/56.46%/9.91%,整体维持稳定。公司归母净利下降主要是由于22年存在近3亿元的一次性资产处置收益;而扣非净利上升则主要是由于销量增长带动的毛利提升。

2024年Q1业绩超预期,彰显公司韧性:公司由于爆炸事故的影响,停产了接近一个月,但公司仍实现盈利和营收的双双增长。我们认为公司取得超预期的表现主要来自几方面:1、尽管停产一个月,但爆炸事故影响有限,因此同比来看,传统铝材的销量或维持稳定;2、增量利润主要来自零部件业务,公司23Q1零部件业务尚没有实现达产,利润贡献不足,因此24Q1零部件业务或贡献了主要增量利润;3、本次爆炸产生的实际损失尚没有计入到Q1业绩中。

高分红的优质民营企业:2023年分红率达到75%,股息率5.4%。公司利润分配预案为:向全体股东每10股派发现金红利3.25元(含税),送红股0股(含税),不以公积金转增股本,共计派发4.01亿元,按归母净利计算分红率达到75%,现价股息率5.1%,估值仍处低位。

投资建议:公司是铝挤压材龙头企业,一方面公司传统铝材业务有望在产能扩充下的继续实现量增;另一方面,汽车零部件业务有望持续高速增长,从而带动盈利进一步提升。我们预计2024-2026年,公司归母净利润为6.36、7.53、8.71亿元,对应4月23日股价的PE分别为12/10/9X,维持“推荐”评级。

风险提示:竞争加剧风险、产能建设不及预期风险、新能源汽车销量不及预期风险等。

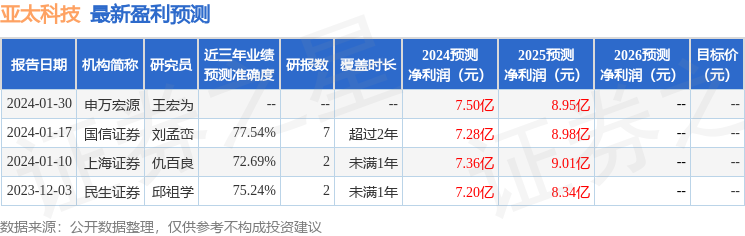

证券之星数据中心根据近三年发布的研报数据计算,国信证券刘孟峦研究员团队对该股研究较为深入,近三年预测准确度均值为77.54%,其预测2024年度归属净利润为盈利7.28亿,根据现价换算的预测PE为10.74。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP