���֤ȯ�ɷ�����˾��ǫ,�����ڶԺ�����������о����������о����桶Ӫ���Ƚ�������ȫ������������������������Ժ����������������������ǰ�ɼ�Ϊ26.73Ԫ��

������������(600060)

�����¼�����˾����2024��һ������ʵ��Ӫҵ����127.0��Ԫ��ͬ��+10.6%��ʵ�ֹ�ĸ������4.7��Ԫ��ͬ��-24.8%��ʵ�ֿ۷ǹ�ĸ������3.8��Ԫ��ͬ��-21.9%��

����Ӫ���Ƚ�������������ҵ��������չ����˾24Q1ʵ��Ӫҵ����127.0��Ԫ��ͬ��+10.6%����ҵ�ˣ�24Q1���ںڵ��г���������������ά��������������ʾ��24Q1�й��ʵ��г�������ģΪ706��̨��ͬ���½�5.3%�����������۸��λ������ʵ���ҵ�ṹ��������������Ӱ���£�Q1�ʵ絥�۳������У��г������ģΪ255��Ԫ��ͬ������12.6%��һ���Ⱥڵ��ҵ�����ṹ�����㣺75Ӣ�缰���ϲ�Ʒ�����ݶ�ȫ������������Mini LED����24.4��̨��ͬ������Լ95%���ڴ˱����£���˾��֡��م��캽�����г����ԣ������Ż���Ʒ�ṹ���ᶨ�ƶ���ҵ��߶˻��ʹ�����������

�������۸�����ë���ʣ�������Ч�ܿء�24Q1��˾����ë����15.8%��ͬ��-2.4pcts����Ҫ�����ɱ��䶯Ӱ�졣���öˣ���˾24Q1����/����/�з�/������÷ֱ�Ϊ6.1%/1.7%/4.1%/0.2%��ͬ��-0.6/-0.2/-0.4/+0.1pct�����ö˺ϼ��Ż�1.0pct���ۺ�Ӱ���£�24Q1ʵ�ֹ�ĸ������3.7%��ͬ��-1.7pcts��

����Ͷ�ʽ��飺��˾��ȫ����ʾ��ҵ��ͷ��ҵ֮һ������ҵ������ֳ����Ż��ı����£�ȫ��չ����������������Ԫ��Ʒ�ƾ�����Ӫ��������ӪЧ�ʳ�����ߣ���������������Ʒ�ṹ������ӯ��������������ͬʱ����˾���������ͻ�Ƹ�ЧЭͬ��������չ�ġ�1+��4+N������ҵ���֣���MiniLED��MicroLED��������ʵ��ʾ��AIGC���¼�������ӿ��з��Ͳ�Ʒ�ƹ㣬������ʵ����ʾ��ҵ�������λ�����ǿ��ù�˾�г���ƽ����÷�չ��Ԥ��24-26���ĸ������24.1/28.0/32.3��Ԫ����Ӧ24-26��PE�ֱ�Ϊ14.5x/12.5x/10.8x��ά�֡����롱������

����������ʾ�����۸�����������ӹ�˾�ɱ�ѹ�������µ����쵼����ҵ�۸����Ӿ磬Ӱ�칫˾�����ʣ�����ʾҵ��չ����Ԥ�ڡ�

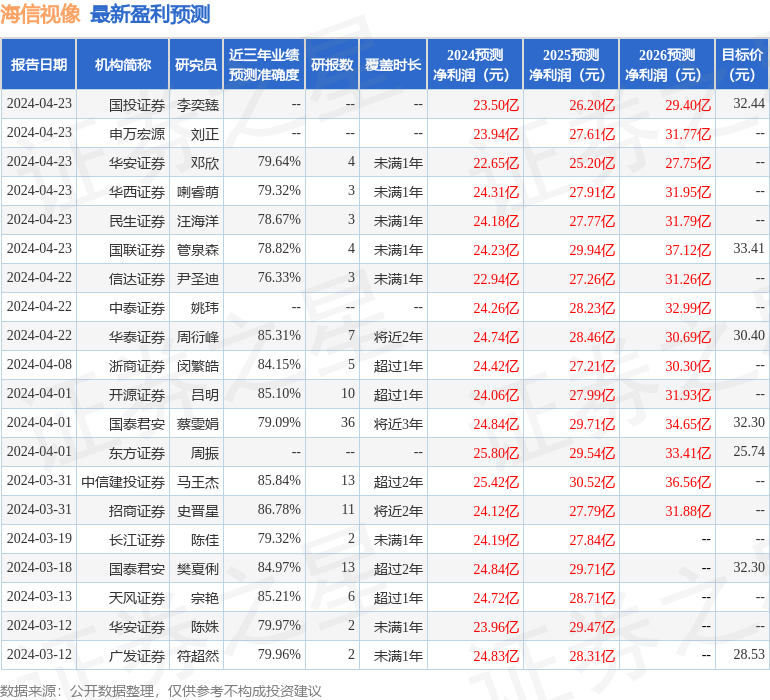

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯʷ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.78%����Ԥ��2024��ȹ���������Ϊӯ��24.12�ڣ������ּۻ����Ԥ��PEΪ14.45��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���18�һ���������������������13�ң���������5�ң���ȥ90���ڻ���Ŀ�����Ϊ27.47��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP