天风证券股份有限公司张樨樨近期对卫星化学进行研究并发布了研究报告《受益油气价差扩大,公司一季度业绩同比增长》,本报告对卫星化学给出买入评级,当前股价为18.12元。

卫星化学(002648)

1.公司2024年一季度归母净利润10.23亿

公司2024年Q1归母净利润为10.23亿元,同比增加46.55%,我们认为主要是受益于油气价差的扩大。

2.油气价差扩大,乙烷裂解利润提高

公司原材料乙烷跟美国天然气气价挂钩;而下游产品乙烯的产能在我国主要集中在石脑油裂解,导致我国乙烯价格跟原油价格挂钩,所以油气价差越大,公司的利润越高。

2024年Q1,原油价格为83美元/桶(折算14.7美元/MMBTU),美国气价为2.1美元/MMBTU,油气价差为12.6美元/MMBTU,同比2023年Q1,油气价差扩大0.8美元/MMBTU。

在此基础上,根据我们的计算,2024年Q1乙烷裂解利润为2937元/吨,同比提高548元/吨。

3.乙二醇价格上涨,增厚公司Q1业绩

由于沙特乙二醇装置停产的影响,2024年Q1,乙二醇价格有较为明显的上涨,为4588元/吨,同比2023年Q1,提高440元/吨。

4.新项目进入环评阶段

2023年12月29日,连云港石化有限公司α-烯烃综合利用高端新材料产业园项目(一阶段)进入第一次环评阶段。我们预计等两期项目投产之后,公司乙烷路线所带来的乙烯产能将从250万吨增长至500万吨,进一步提高C2产业链利润。

4.盈利预测

维持公司2024/2025/2026年归母净利润57.2/67.7/87.10亿元,对应EPS为1.70/2.01/2.59元/股,维持“买入”评级。

风险提示:乙烷价格提高,公司成本提升的风险;项目落地延期,公司营业收入受损的风险;下游需求影响产品价格下降,导致公司营业收入降低的风险。

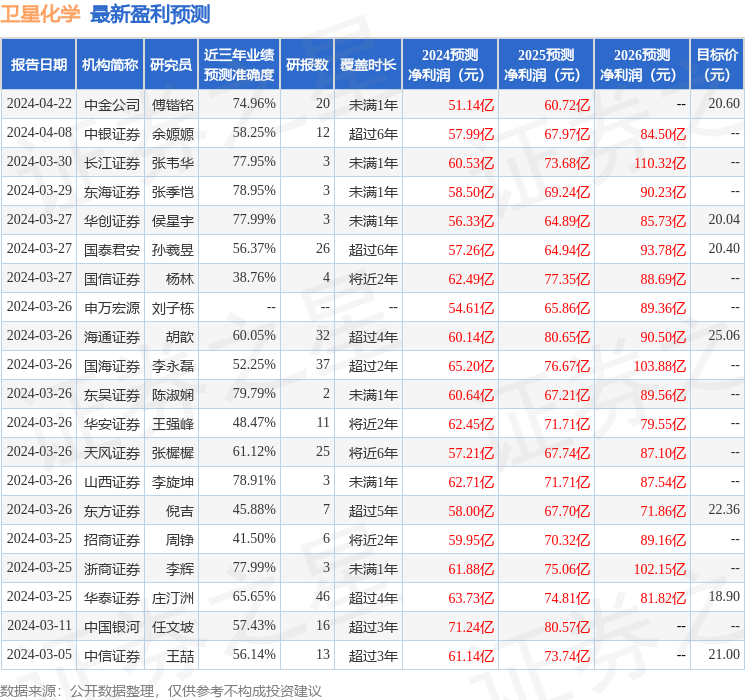

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为79.79%,其预测2024年度归属净利润为盈利60.64亿,根据现价换算的预测PE为10.76。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级28家,增持评级2家;过去90天内机构目标均价为21.29。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP