中原证券股份有限公司顾敏豪近期对巨化股份进行研究并发布了研究报告《年报点评:产品跌价压制2023年盈利,制冷剂景气上行提振未来业绩》,本报告对巨化股份给出增持评级,当前股价为21.9元。

巨化股份(600160)

投资要点:公司公布2023年年度报告,2023年公司实现营业收入206.55亿元,同比下滑3.88%,实现归属于上市公司股东的净利润9.44亿元,同比下滑60.37%,扣非后的净利润8.26亿元,同比下滑64.60%,基本每股收益0.35元。公司同时公布了23年度利润分配预案,拟全体股东每10股派发现金红利1.1元。

主营产品价格下跌拖累业绩,公司销量总体保持增长态势。2023年,受市场需求疲软,行业供给增加,市场竞争激烈等因素影响,公司制冷剂、含氟聚合物、氟化工原料等主营产品价格同比出现较大幅度下跌,盈利能力亦普遍下降,导致了业绩的下滑。根据公司年报,2023年公司氟化工原料销量36.38万吨,同比增长32.60%;制冷剂销量29.49万吨,同比下滑10.87%;含氟聚合物材料销量4.42万吨,同比增长23.48%;食品包装材料销量8.54万吨,同比下滑15.75%;石化材料销量35.84万吨,同比增长71.91%;基础化工产品销量159.36万吨,同比增长7.45%;产品价格方面,制冷剂均价2.03万元/吨,同比下滑1.85%;含氟聚合物材料均价4.67万元/吨,同比下滑29.77%;氟化工原料销售均价2886元/吨,同比下滑40.03%;食品包装材料均价1.28万元/吨,同比下滑12.41%;石化材料7712元/吨,同比下滑4.59%;基础化工品均价1811元/吨,同比下滑34.14%。总体上看,在景气下滑的情况下,公司氟化工产品仍保持销量的增长,行业竞争地位继续提升。但受产品价格跌幅较大的影响,公司收入略有下滑。

2023公司主要原材料价格跌幅相对较小。其中萤石全年均价2797元/吨,同比上涨18.15%,其他原材料如工业盐、电石、四氯乙烷、VCM等均价下跌幅度总体在20%左右。受此影响,公司全年综合毛利率13.22%,同比下降5.84个百分点,净利率4.69%,下降6.46个百分点。受收入下滑及盈利能力下降的影响,公司全年业绩同比下滑。2023年实现营业收入206.55亿元,同比下滑3.88%,净利润9.44亿元,同比下滑60.37%。

制冷剂行业进入景气上行阶段,公司龙头地位稳固。根据蒙特利尔协议,三代制冷剂从2024年开始实行配额制并逐步削减产量,2020-2022年处于各大企业扩大市场份额以抢占配额的阶段,这也是制冷剂行业近年来竞争加剧,景气持续下滑的重要因素。2023年制冷剂价格下滑幅度

第1页/共5页

较大,对公司经营带来较大压力。

今年以来,我国三代制冷剂生产已开始实行配额制管理,同时发达国家亦开始进一步削减三代制冷剂产能,行业供给进入收缩阶段。需求面,今年以来,我国空调、冰箱产量保持较快增长,1-3月空调、冰箱产量分别增长16.50%和12.80%。在以旧换新等消费刺激政策推动下,未来制冷剂下游需求有望实现较快增长,推动制冷剂供需向好与行业景气的上行。近期三代制冷剂价格涨幅较大,其中主流的R32、R125和R134a分别自年初的1.78、2.78和2.78万元/吨上涨至3.、4.25和3.08万元/吨,涨幅74.65%、53.15%和10.79%。公司三代制冷剂产能国内领先,在景气下滑阶段逆势实现了市场份额的提升。今年1月完成飞源化工控制权的收购后,公司制冷剂配额处于业内领先地位,未来有望受益行业景气的上行。

稳固制冷剂龙头地位,持续发力高端氟化工材料。公司通过阿联酋氟制冷剂工厂投运、淄博飞源化工有限公司股权收购,形成氟制冷剂以衢州本埠为核心的“1+3”全球运营布局和协同互补效应;取得总量绝对领先、主流品种绝对领先的HFCs生产配额,牢固确立公司氟制冷剂全球龙头地位和市场竞争地位。同时公司以打造氟氯高性能化工先进材料制造业基地为目标,围绕产业链的高端化延伸、新消费需求、生产装置技术进步、发展动能培育等,保持研发投入和项目建设投入力度和强度,布局和投建含氟聚合物、含氟精细化学品项目,持续向高附加值的氟化工新材料转型升级。

2024年公司计划投资33.93亿元,重点包括10kt/aFEP、10kt/a PFA、150kt/a特种聚酯切片新材料、500t/a全氟磺酸树脂等重点项目,有望为公司后续成长提供动力。

盈利预测与投资评级:预计公司2024、2025年EPS为0.97元和1.20元,以4月19日收盘价23.28元计算,PE分别为24.12倍和19.34倍。考虑到行业前景与公司的行业地位,维持公司“增持”的投资评级。

风险提示:行业竞争加剧、产品价格下跌、需求不及预期

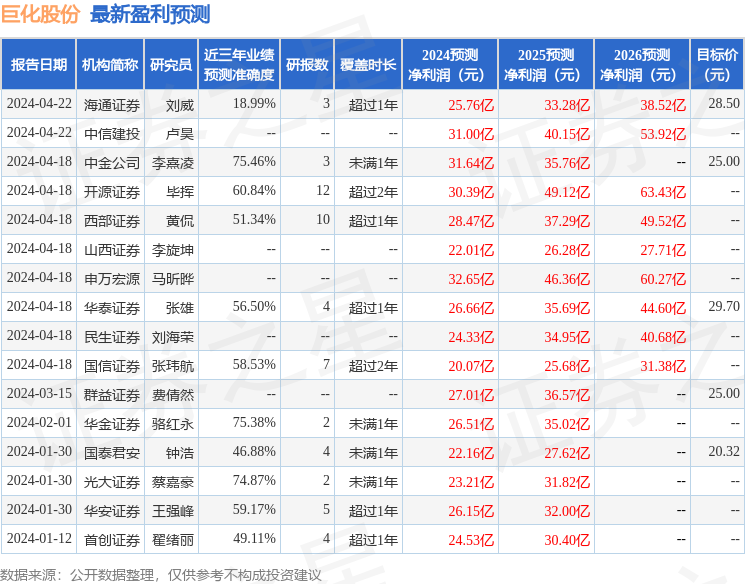

证券之星数据中心根据近三年发布的研报数据计算,中金公司李熹凌研究员团队对该股研究较为深入,近三年预测准确度均值为75.46%,其预测2024年度归属净利润为盈利31.64亿,根据现价换算的预测PE为19.08。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为26.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP